Las baterías de ánodo de silicio finalmente están en productos reales — y la autonomía de los vehículos eléctricos está a punto de sentirlo

Cada avance importante en la autonomía de los vehículos eléctricos en la última década ha provenido de mejoras incrementales: mejor química del cátodo, mayor densidad energética mediante ingeniería de celdas y gestión térmica que permite que las baterías funcionen más cerca de sus límites teóricos. El material fundamental del ánodo — el grafito — se ha mantenido igual. Los ánodos de silicio cambian eso y, después de 20 años de promesas de laboratorio y casi-logros comerciales, están llegando a vehículos reales.

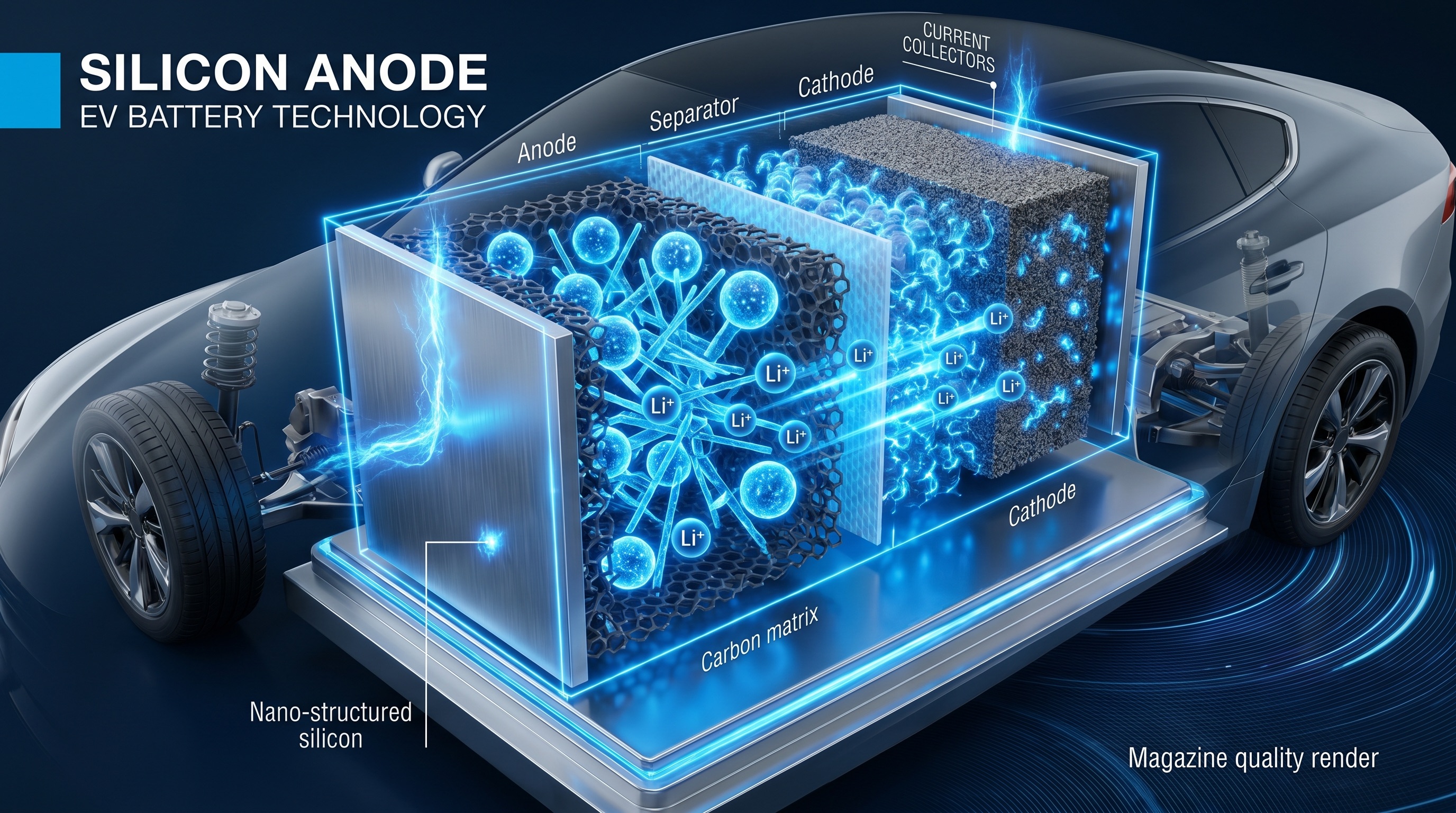

La ventaja principal es directa: el silicio puede almacenar aproximadamente 10 veces más iones de litio por gramo que el grafito. El problema práctico que retrasó el despliegue comercial durante dos décadas es igualmente directo: el silicio se expande hasta un 300% en volumen cuando absorbe litio durante la carga, luego se contrae cuando libera litio durante la descarga. Repetido a lo largo de miles de ciclos, esa expansión y contracción agrieta las partículas de silicio, degrada el contacto con el colector de corriente y provoca una rápida pérdida de capacidad. Resolver ese problema mecánico es en lo que se ha centrado la ciencia de materiales de baterías de la última década.

Cómo se resolvió el problema de agrietamiento

Tres enfoques han alcanzado la escala de producción, y los tres funcionan restringiendo la expansión a nanoescala en lugar de intentar prevenirla por completo.

El primer enfoque, pionero de Sila Nanotechnologies, utiliza partículas de silicio de tamaño nanométrico encapsuladas en una matriz de carbono. A esa escala, las partículas de silicio tienen suficiente espacio para expandirse y contraerse sin fracturarse; la carcasa de carbono proporciona soporte estructural mientras permanece conductora eléctricamente. El material de Sila, llamado Titan Silicon, reemplaza una parte del ánodo de grafito en lugar de todo el electrodo, lo que permite una mejora gradual del rendimiento sin rediseñar toda la celda.

El segundo enfoque utiliza compuestos de silicio-carbono — silicio disperso por toda la matriz de grafito — donde el grafito proporciona un amortiguador dimensional para la expansión del silicio. Este es el camino que Panasonic está siguiendo para sus celdas 4680 destinadas a vehículos Tesla, mezclando contenido de silicio en una arquitectura de ánodo de grafito existente. El resultado es una mejora más conservadora de la densidad energética pero una transición de fabricación más fácil.

El tercer enfoque, utilizado por empresas como Amprius Technologies, reemplaza el grafito casi por completo con nanohilos de silicio cultivados directamente sobre el colector de corriente. Los nanohilos de silicio se flexionan en lugar de agrietarse, lo que permite un contenido de silicio muy alto (más del 95%) y las densidades energéticas más altas disponibles comercialmente. La contrapartida es la complejidad de fabricación y un mayor coste por kWh — razón por la cual Amprius se ha centrado inicialmente en aplicaciones de aviación y defensa donde la densidad energética importa más que el coste.

Quién está enviando ánodos de silicio ahora mismo

Las primeras baterías de ánodo de silicio en productos de consumo aparecieron en teléfonos inteligentes, no en vehículos eléctricos. Samsung SDI comenzó a incorporar materiales de ánodo de silicio-carbono en celdas para teléfonos inteligentes en 2022, con el beneficio principal de paquetes de baterías más pequeños con la misma capacidad en lugar de más autonomía. El despliegue en vehículos eléctricos sigue el mismo patrón: comenzar con vehículos premium donde los clientes pagarán por la autonomía, y luego escalar hacia abajo a medida que los costes de fabricación disminuyen.

El despliegue más significativo comercialmente es la asociación de Sila Nanotechnologies con Mercedes-Benz, anunciada en 2022 y enviándose en el Mercedes-Benz EQG 2025 y el EQS SUV actualizado. El EQS SUV con celdas Titan Silicon alcanza aproximadamente 800 km de autonomía WLTP — un paso significativo desde los 700 km de la versión con ánodo de grafito. Mercedes pagó para ser el cliente automotriz exclusivo de Sila durante varios años, que es cómo una empresa emergente de materiales puede financiar el aumento de producción.

Las celdas 4680 de ánodo de silicio de Panasonic para Tesla están en una etapa diferente. El formato de celda 4680 (46 mm de diámetro, 80 mm de altura) se envió en el Tesla Model Y y Cybertruck utilizando un ánodo dominante de grafito. La transición al contenido de silicio es un paso de la hoja de ruta del producto al que Panasonic se ha comprometido públicamente pero no ha enviado en volumen hasta mediados de 2026. El cronograma apunta a 2026-2027 para que la 4680 con mezcla de silicio llegue a producción de alto volumen.

CATL, el mayor fabricante de baterías del mundo, está desarrollando su propia tecnología de ánodo de silicio bajo el programa Freevoy, apuntando a una densidad energética de 800 Wh/L. CATL no ha anunciado un socio de vehículo específico para celdas de ánodo de silicio, pero dado su base de clientes — Tesla, BMW, Volkswagen, Li Auto, NIO — cuando envíe, lo hará de inmediato a escala.

Cómo se ven realmente los números

La mejora en la densidad energética por la sustitución del ánodo de silicio es proporcional a cuánto silicio reemplaza al grafito. Una mezcla con un contenido de silicio del 5-10% (lo que Panasonic apunta inicialmente) produce aproximadamente una mejora del 10-15% en la capacidad del ánodo, lo que se traduce en una mejora del 5-8% en la densidad energética de la celda completa. Un contenido de silicio del 20-30%, más cercano a lo que apunta Sila, produce mejoras del 20-40% en la densidad energética a nivel de celda.

En términos de vehículo real: un vehículo eléctrico con ánodo de grafito de 400 millas se convierte en un vehículo de 430-460 millas con una mezcla modesta de silicio, o en un vehículo de 480-560 millas con un mayor contenido de silicio — suponiendo el mismo volumen de paquete. Alternativamente, la misma autonomía es alcanzable en un paquete más pequeño, más ligero y más barato, lo que tiene implicaciones más significativas para el coste del vehículo y la distribución del peso que el simple aumento de la autonomía bruta.

La velocidad de carga también mejora. Los ánodos de silicio aceptan iones de litio más rápido que el grafito en las condiciones adecuadas, lo que permite tasas C más altas durante la carga rápida. En la práctica, esto significa que la carga rápida de 10-15 minutos se vuelve viable a temperaturas más bajas de las que permite el grafito — aunque los sistemas de gestión térmica aún limitan las tasas máximas de carga en condiciones frías.

Qué no resuelven los ánodos de silicio

Los ánodos de silicio no eliminan la degradación de la batería — cambian su carácter. La pérdida de capacidad irreversible del primer ciclo (donde algo de litio queda atrapado permanentemente en el ánodo en la primera carga) es mayor para el silicio que para el grafito y requiere compensación en el diseño de la celda. La vida útil de ciclo largo a la misma densidad energética que el grafito es más difícil de igualar, particularmente para diseños de nano-silicio que restringen la expansión mediante encapsulación en lugar de prevenirla.

El coste sigue siendo la otra limitación. Los materiales precursores del ánodo de silicio cuestan más de producir que el grafito, y los procesos de fabricación son más exigentes. La prima de coste sobre las celdas de grafito es actualmente del 15-25% a nivel de celda, que a nivel del paquete de baterías se traduce en varios miles de dólares por vehículo. La prima se comprimirá a medida que el volumen escale, siguiendo la misma curva de aprendizaje que la química LFP — pero se necesitarán varios años de producción de alto volumen para cerrar la brecha significativamente.

El cronograma para el mercado masivo

El camino realista hacia las baterías de ánodo de silicio en vehículos eléctricos de mercado masivo transcurre entre 2027 y 2029. Los vehículos premium y los modelos de alto rendimiento llevarán primero un mayor contenido de silicio. Los vehículos eléctricos de gama media seguirán a medida que CATL, Samsung SDI y Panasonic alcancen una escala de fabricación que reduzca los costes a niveles competitivos con el grafito. Es probable que los vehículos eléctricos de nivel de entrada sigan utilizando química dominante de grafito o LFP hasta 2030 por razones de coste.

Para los compradores que toman una decisión de compra ahora: un vehículo eléctrico con ánodo de silicio con prima de precio vale la pena considerarlo para compradores que priorizan la autonomía o que cargan principalmente en cargadores rápidos de CC. Para todos los demás, la generación de ánodo de grafito que se vende hoy será una tecnología madura a precios competitivos, y la generación de ánodo de silicio será una mejora significativa en tres o cuatro años.