Por que a liquidez de startups está migrando para o mercado secundário?

Por anos, a promessa de um grande IPO ou aquisição era o bilhete dourado para os funcionários de startups. Seu capital, muitas vezes uma parte significativa de sua remuneração, era uma aposta de longo prazo na eventual estreia pública ou venda da empresa. Mas o jogo mudou. As startups estão permanecendo privadas por muito mais tempo – uma década ou mais não é mais incomum – e com esse cronograma estendido surge uma questão premente: como os funcionários acessam o valor que ajudaram a criar antes de um evento de saída que ainda pode estar a anos de distância?

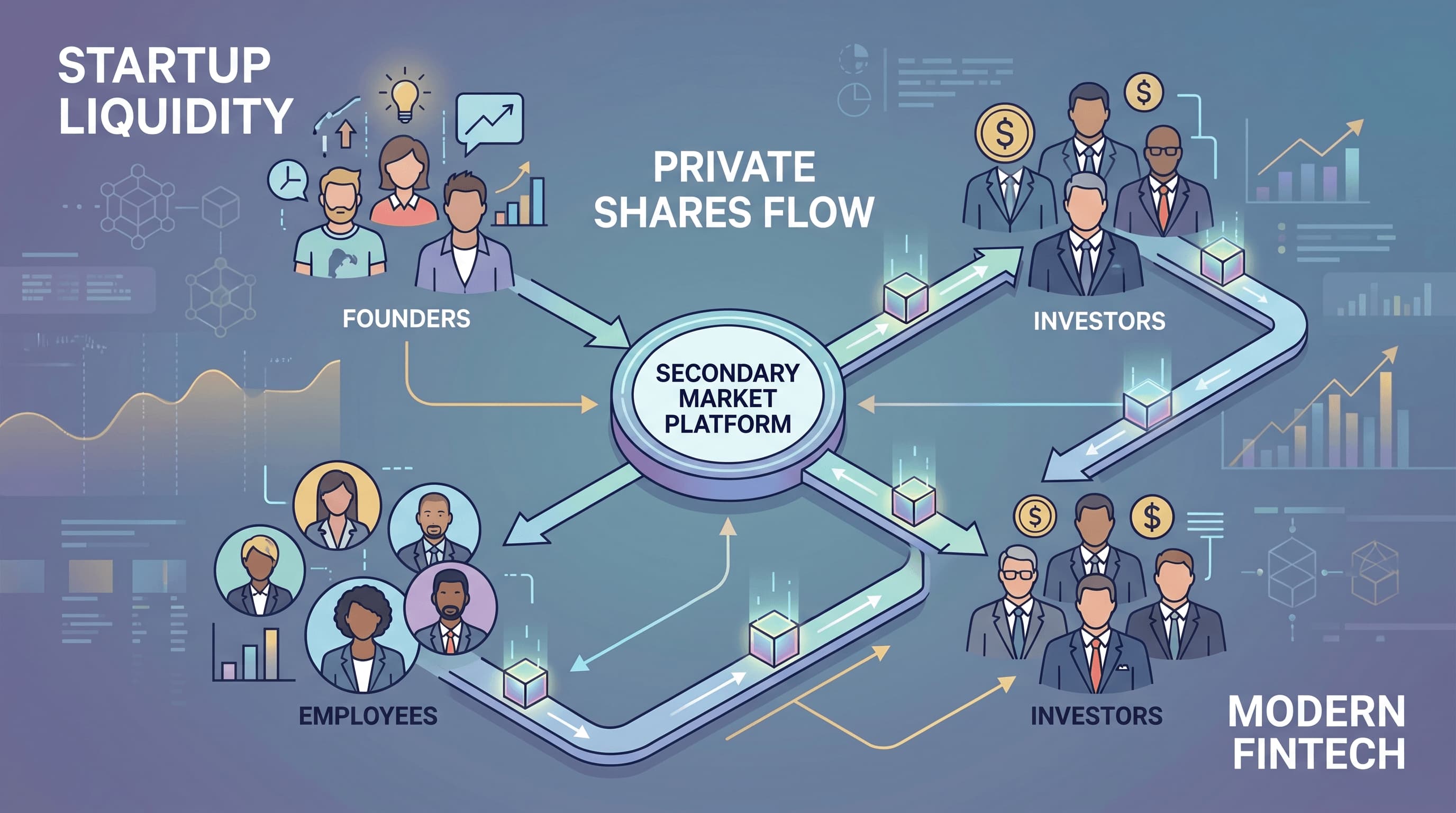

A resposta, cada vez mais, reside no mercado secundário. O que antes era uma atividade de nicho ou um sinal de angústia está evoluindo rapidamente para se tornar uma parte normal, até mesmo essencial, da infraestrutura do mercado privado. Empresas como Stripe e Rippling estão liderando a mudança, demonstrando como programas de liquidez estruturados estão se tornando cruciais para a retenção de talentos e a gestão da tabela de capitalização.

O que são Vendas Secundárias e Ofertas Públicas de Aquisição (Tender Offers)?

Vamos desmistificar o jargão. Quando falamos de vendas secundárias no contexto de empresas privadas, estamos nos referindo a transações onde acionistas existentes vendem suas ações para novos compradores. Crucialmente, a própria empresa não está emitindo novas ações; é uma transação entre duas partes que já possuem ou desejam possuir capital da empresa. Pense nisso como vender seu carro usado – o fabricante do carro não está envolvido nessa transação específica.

Uma "oferta pública de aquisição" (tender offer), por outro lado, é um programa mais formal, patrocinado pela empresa. Em uma oferta pública de aquisição, a empresa (ou um investidor líder) oferece a recompra de ações de um grupo específico de acionistas – muitas vezes funcionários atuais e antigos – a um preço predeterminado dentro de um prazo estabelecido. É um evento estruturado, tipicamente aprovado pelo conselho, projetado para fornecer liquidez de maneira controlada. É menos como vender seu carro para um comprador aleatório e mais como o fabricante do carro oferecendo a recompra de um modelo específico de proprietários por um período limitado.

Por que os funcionários estão impulsionando essa mudança

A motivação para os funcionários é direta: a vida acontece. Embora o capital de uma startup possa ser incrivelmente valioso, ele permanece "rico no papel" até um IPO ou aquisição. Os funcionários têm hipotecas para pagar, filhos para educar, despesas médicas inesperadas ou simplesmente querem diversificar seu patrimônio pessoal. Esperar 10-15 anos por um IPO significa que sua remuneração, uma parte significativa da qual é frequentemente em capital, está bloqueada indefinidamente. Isso cria "algemas de ouro" que podem eventualmente incomodar, levando ao esgotamento ou ao desejo de se mudar para uma empresa pública onde sua remuneração é imediatamente líquida.

Fornecer um mecanismo para os funcionários realizarem algum valor de seu capital, mesmo que seja uma fração de suas participações, pode ser um enorme impulsionador do moral e uma poderosa ferramenta de retenção. Isso reconhece sua contribuição e os ajuda a gerenciar suas finanças pessoais sem ter que deixar a empresa.

Por que fundadores e conselhos não podem ignorar isso

Para fundadores e conselhos, a liquidez secundária não é apenas sobre a felicidade dos funcionários; é um imperativo estratégico. Ignorar a necessidade de liquidez pode ter sérias consequências, desde a fuga de talentos até tabelas de capitalização complicadas. Veja por que eles não tratam essas transações casualmente:

Gestão de Valorização

Qualquer venda de ações, especialmente uma oferta pública de aquisição, define um ponto de preço para o capital da empresa. Essa valorização precisa estar alinhada com os objetivos estratégicos da empresa, planos futuros de arrecadação de fundos e avaliações internas. Um mercado secundário descontrolado onde as ações são negociadas a preços muito diferentes ou inesperadamente baixos pode complicar futuras rodadas de financiamento e criar problemas de percepção. As ofertas públicas de aquisição, sendo controladas pela empresa, permitem que o conselho defina um preço que reflita suas expectativas atuais de valorização.

Saúde da Tabela de Capitalização

Uma tabela de capitalização (cap table) "limpa" é vital para futuros investidores e eventual listagem pública. Vendas secundárias descontroladas podem fragmentar a propriedade, introduzindo numerosos acionistas pequenos, potencialmente pouco sofisticados, que podem complicar a governança ou futuras transações. As ofertas públicas de aquisição podem ser projetadas para consolidar a propriedade ou gerenciar o número de acionistas, garantindo que a tabela de capitalização permaneça gerenciável e atraente para investidores institucionais.

Retenção e Aquisição de Talentos

No cenário tecnológico competitivo de hoje, oferecer remuneração de capital competitiva não é suficiente; oferecer remuneração de capital líquida está se tornando o diferencial. Empresas que fornecem opções de liquidez controlada sinalizam a funcionários potenciais e atuais que estão comprometidas com seu bem-estar financeiro. Isso pode ser uma ferramenta poderosa para atrair os melhores talentos que, de outra forma, poderiam gravitar em torno de empresas públicas ou startups com caminhos de saída mais claros.

Atraso Estratégico de IPOs

A capacidade de fornecer liquidez sem abrir capital permite que as empresas permaneçam privadas por mais tempo. Isso significa que elas podem continuar a se concentrar no crescimento de longo prazo, desenvolvimento de produtos e expansão de mercado sem as pressões trimestrais e os encargos regulatórios dos mercados públicos. Isso lhes dá mais controle sobre sua narrativa e lhes permite amadurecer totalmente antes de enfrentar o escrutínio público.

Os dados falam: Mercados Secundários como Infraestrutura Normal

A mudança é evidente. Tanto o Nasdaq Private Market quanto a Carta, players-chave no ecossistema do mercado privado, destacaram a crescente importância das ofertas públicas de aquisição e das vendas secundárias. Suas observações confirmam que as empresas estão de fato permanecendo privadas por mais tempo, tornando a liquidez dos funcionários uma necessidade crítica antes de um IPO.

Considere exemplos recentes: a Stripe, gigante da fintech, anunciou uma significativa oferta pública de aquisição em 2025 para seus funcionários atuais e antigos, permitindo-lhes vender ações a uma robusta avaliação de US$ 159 bilhões. Da mesma forma, a Rippling, uma plataforma de RH e TI em rápido crescimento, garantiu US$ 450 milhões em novo financiamento e simultaneamente arranjou a recompra de até US$ 200 milhões em capital de funcionários a uma avaliação de US$ 16,8 bilhões. Estes não são incidentes isolados; são sintomáticos de uma tendência mais ampla.

Os dados da Carta de 2025 reforçam ainda mais isso. Eles relataram forte participação em ofertas públicas de aquisição, com empresas em estágio avançado impulsionando a maior parte da atividade em sua plataforma. Esta não é apenas uma medida de emergência para empresas em dificuldades; está se tornando uma peça padrão da infraestrutura financeira para empresas privadas bem-sucedidas e em amadurecimento.

Navegando pelos Riscos e Desafios

Embora os mercados secundários ofereçam benefícios significativos, eles não estão isentos de suas complexidades e riscos. Fundadores, funcionários e investidores precisam estar cientes disso:

Opacidade e Justiça de Preços

Determinar um preço justo para ações de empresas privadas pode ser desafiador. Diferente dos mercados públicos com negociações transparentes e em tempo real, as avaliações privadas são frequentemente menos claras. Em vendas secundárias, pode haver uma assimetria de informação significativa: compradores (muitas vezes investidores institucionais sofisticados) podem ter acesso a informações financeiras mais detalhadas ou insights de mercado do que vendedores individuais (funcionários). Embora as ofertas públicas de aquisição visem mitigar isso definindo um preço aprovado pelo conselho, ainda podem surgir perguntas sobre como essa valorização foi alcançada e se ela realmente reflete o potencial da empresa.

Acesso e Elegibilidade

Nem todos os funcionários podem ser elegíveis para participar de uma oferta pública de aquisição, ou o valor que podem vender pode ser limitado. A elegibilidade geralmente depende de fatores como cronogramas de aquisição, tempo de serviço, função ou até mesmo a quantidade de capital detido. Isso pode criar um senso de injustiça ou divisão entre a força de trabalho se alguns recebem opções de liquidez enquanto outros não.

Assimetria de Informação

Este é um desafio persistente nos mercados privados. Funcionários que vendem ações muitas vezes não têm a imagem completa da saúde financeira da empresa, roteiro estratégico ou possíveis futuras rodadas de financiamento que os compradores ou a própria empresa podem possuir. Esse desequilíbrio de informação pode levar os vendedores a potencialmente subvalorizar seu capital.

Elegibilidade Desigual

Como mencionado, os critérios de participação em ofertas públicas de aquisição podem variar amplamente. Alguns programas podem priorizar funcionários de longa data, outros podem focar em contratações iniciais, e alguns podem estar abertos a todos os funcionários com direitos adquiridos até uma certa porcentagem de suas participações. Gerenciar essas expectativas e garantir a justiça percebida é um equilíbrio delicado para as empresas.

A Revolução Silenciosa: Uma Nova Camada de Liquidez

A tese central se mantém: o mercado privado está construindo silenciosa mas seguramente sua própria camada de liquidez sofisticada. Isso não é apenas sobre os funcionários serem pagos; fundamentalmente, remodela como as startups operam:

- Retenção de Talentos: A remuneração de capital se torna um benefício mais tangível e menos abstrato, permitindo que as empresas compitam de forma mais eficaz por talentos contra gigantes do mercado público.

- Gestão da Tabela de Capitalização: Os conselhos ganham uma ferramenta proativa para gerenciar sua base de acionistas, prevenindo a fragmentação e garantindo o alinhamento estratégico.

- Momento do IPO: As empresas têm maior flexibilidade para atrasar sua estreia pública, permitindo que amadureçam, escalem e alcancem seus objetivos estratégicos sem pressão externa para abrir capital prematuramente.

Essa evolução significa um amadurecimento do mercado privado. O que começou como uma solução informal está agora se tornando uma prática institucionalizada, mudando a própria definição de sucesso e sustentabilidade para startups de alto crescimento. À medida que essa tendência continua, podemos esperar que surjam soluções ainda mais inovadoras, borrando ainda mais as linhas entre a liquidez do mercado privado e público.