As ofertas públicas de aquisição (Tender Offers) estão reescrevendo a linha do tempo da liquidity de startups

A história de saída de uma startup costumava ter um arco mais limpo. Uma empresa levantava algumas rodadas, entregava stock options aos funcionários, escalava agressivamente e depois visava uma aquisição ou IPO dentro de um prazo que parecia vagamente humano. Essa linha do tempo foi quebrada. As startups agora permanecem privadas por mais tempo, as avaliações em estágio avançado podem flutuar por anos sem uma listagem pública, e os funcionários são cada vez mais solicitados a tratar a illiquid equity como compensação enquanto esperam por uma saída que pode continuar se movendo. As tender offers estão emergindo como a resposta prática para esse descompasso.

O ponto importante não é apenas que mais empresas privadas as estão executando. É que as tender offers estão mudando o que a liquidity de startups significa. Elas estão transformando a liquidity de um único evento de linha de chegada em uma função gerenciada da empresa, algo entre a política de compensação, a estratégia de cap table e a retenção de talentos. Essa mudança tem consequências para fundadores, investidores e, especialmente, para os funcionários que passaram anos sendo pagos em parte com riqueza em papel.

Mercados privados esticaram demais o antigo acordo

Por muito tempo, o contrato social em uma startup apoiada por venture capital era fácil de resumir: assuma riscos abaixo do mercado agora, obtenha upside depois. Essa lógica enfraquece quando "depois" se torna dez ou doze anos. De acordo com pesquisas de mercado privado repetidamente citadas em 2025 e 2026, as empresas estão permanecendo privadas por muito mais tempo do que há uma década. A janela de IPO reabriu em momentos, mas não o suficiente para restaurar a antiga suposição de que os funcionários podem simplesmente esperar pela liquidity do mercado público.

Esse atraso cria um problema estrutural. A equity ainda desempenha um papel central no recrutamento, mas seu poder motivacional se erode se os trabalhadores não conseguem converter parte dela em dinheiro em um prazo razoável. Um engenheiro sênior que ingressou no segundo ano pode agora estar no nono ano, lidando com impostos, decisões de exercício de opções e escolhas de vida em torno de um evento de liquidity que continua a recuar para a distância. Nesse ponto, "apenas espere pelo IPO" deixa de soar como uma vantagem e começa a soar como um adiamento indefinido.

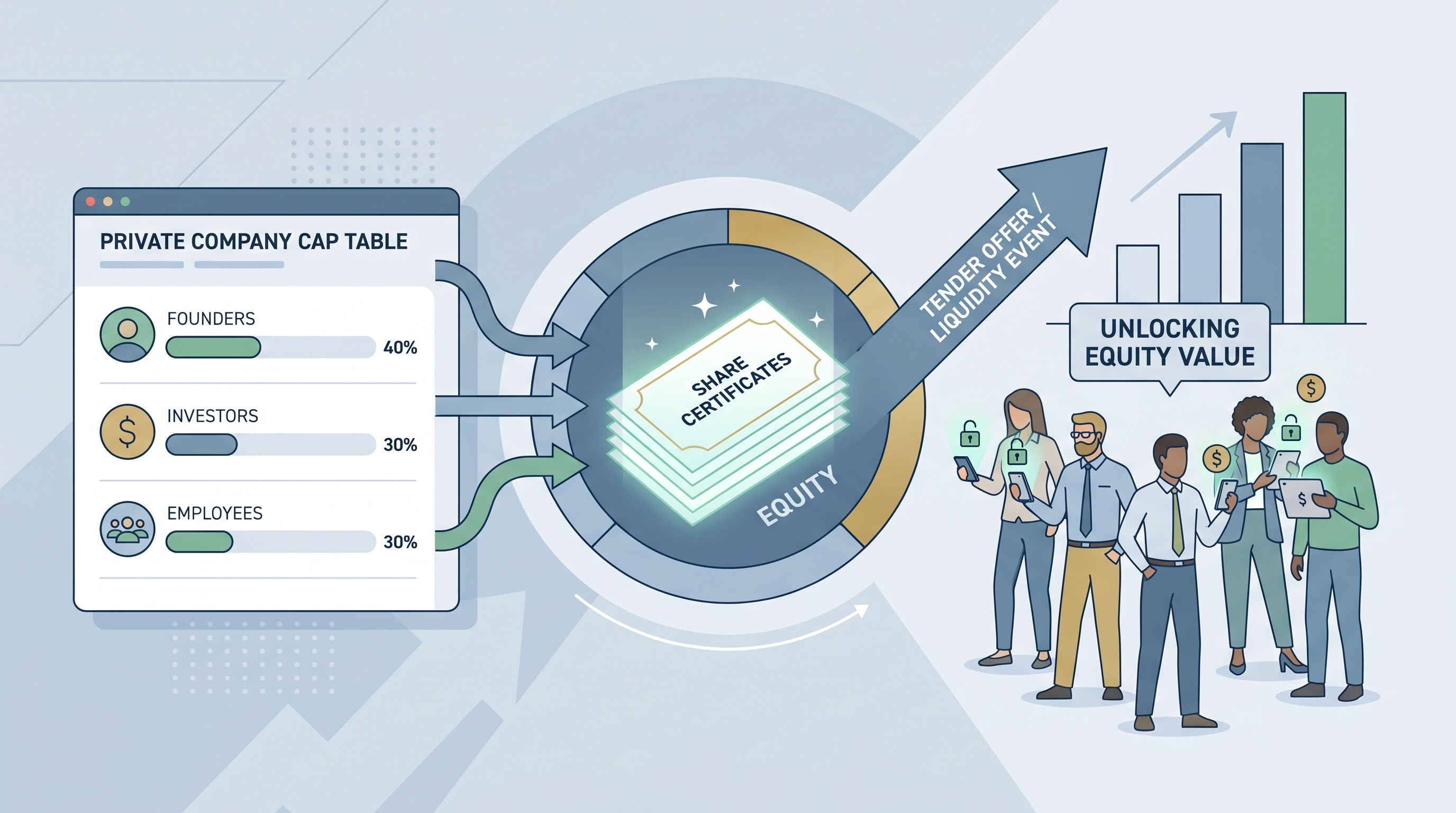

É por isso que as tender offers se tornaram mais comuns. Elas permitem que uma empresa, ou às vezes um comprador externo trabalhando com a empresa, adquira ações de funcionários e investidores iniciais a um preço definido. Não, elas não são uma saída completa. Mas elas dão às pessoas uma maneira de realizar algum valor sem forçar a venda da própria empresa.

Tender offers estão se tornando uma ferramenta operacional normal

Dados recentes da Carta citados em resumos de mercado de 2025 mostraram um forte aumento na atividade de tender, especialmente entre empresas de Series C e posteriores. Isso se encaixa no que muitos fundadores e consultores de mercado privado vêm dizendo há algum tempo: as tender offers não são mais eventos raros de limpeza para cap tables incomuns. Elas estão se tornando um mecanismo padrão para empresas privadas maduras que precisam reter talentos, gerenciar as expectativas dos acionistas e provar que a equity ainda significa algo.

Essa normalização importa. Uma vez que as tender offers se tornam parte do conjunto de ferramentas esperado, elas deixam de ser interpretadas como angústia ou improvisação pré-saída. Em vez disso, elas começam a funcionar como manutenção de compensação. Uma empresa pode renovar o moral, reduzir a pressão sobre funcionários de longa data e dar aos recrutas evidências de que a equity não é meramente teórica.

Isso é especialmente importante em IA e outros setores quentes, onde grandes empresas privadas competem diretamente com empregadores do mercado público. Se um empregador pode oferecer stock líquido e outro só pode oferecer uma promessa, a empresa privada eventualmente precisa de uma resposta melhor do que o prestígio da marca. As tender offers são cada vez mais essa resposta.

Liquidity é agora um produto de retenção

A melhor maneira de entender a mudança atual é parar de pensar nas tender offers puramente como finanças. Elas também são infraestrutura do mercado de trabalho. Em um ciclo prolongado de empresas privadas, a partial liquidity é uma das poucas maneiras credíveis de manter os funcionários iniciais alinhados sem exigir paciência infinita.

Isso não significa que todo funcionário deva vender todas as ações que puder. Em alguns casos, especialmente em empresas que ainda estão crescendo rapidamente, reter um upside significativo faz sentido. Mas a existência de uma escolha muda o relacionamento. Ela permite que os funcionários reduzam um pouco o risco, paguem impostos, comprem casas ou simplesmente parem de tratar a equity como um número abstrato em um painel. Isso pode tornar as pessoas mais, e não menos, dispostas a ficar.

Há também um benefício sutil de gestão. Funcionários que já realizaram algum valor muitas vezes tomam decisões mais calmas do que funcionários que se sentem presos entre a esperança e a incerteza. Uma venda parcial pode reduzir a volatilidade emocional que se acumula quando a compensação está ligada a uma transação futura fora do controle de um indivíduo.

O secondary market está crescendo em torno dessa demanda

As tender offers fazem parte de uma mudança maior na liquidity do mercado privado. Transações secundárias, continuation vehicles e vendas estruturadas de ações privadas se expandiram à medida que os investidores buscam maneiras de retornar capital sem esperar por uma onda de saída clássica. Em outras palavras, o mercado está construindo substitutos para o antigo caminho centrado no IPO porque o caminho original não se abre com frequência suficiente.

Esse crescimento é útil, mas também altera a dinâmica de poder. Os secondary markets recompensam empresas com forte demanda e governança limpa, enquanto empresas mais fracas ainda podem ter dificuldades para criar liquidity significativa. As tender offers funcionam melhor quando a gestão as executa deliberadamente, comunica claramente e evita transformá-las em eventos favoráveis a insiders que beneficiam apenas um círculo restrito. Se a empresa quer que os funcionários tratem o programa como construção de confiança, ela precisa se comportar dessa maneira.

O preço é central aqui. Um preço de tender offer envia um sinal, mesmo quando imperfeito. Se os funcionários acreditam que o preço reflete convicção real e um processo justo, o evento pode fortalecer a confiança. Se eles acreditam que o preço é excessivamente gerenciado ou seletivamente disponível, o mesmo evento pode gerar cinismo.

Tender offers não substituem saídas, e esse é o ponto

Alguns investidores se preocupam que a liquidity privada generalizada possa reduzir a pressão para abrir o capital. Há alguma verdade nisso. Se as empresas podem levantar grandes rodadas, vender secondary shares e oferecer tenders periódicas, a urgência em torno do timing do IPO diminui. Mas isso não é necessariamente prejudicial. Uma das razões pelas quais a antiga cultura de saída produzia maus resultados é que ela empurrava as empresas para marcos de liquidity antes que seus negócios ou condições de mercado estivessem prontos.

Um melhor enquadramento é tratar as tender offers como válvulas de pressão. Elas ajudam as empresas privadas a permanecerem privadas pelas razões certas, em vez de porque todos estão presos. Essa distinção importa. Uma empresa com opções de liquidity internas credíveis tem mais liberdade estratégica do que uma cuja cap table é efetivamente mantida refém pela impaciência dos funcionários.

Dito isso, as tender offers não são uma solução mágica. Elas não simplificam as regras fiscais, eliminam o risco de avaliação ou garantem liquidity futura. Elas também podem expor questões internas difíceis sobre quem pode vender, quanto e em que cadência. Uma vez que uma empresa realiza uma tender bem-sucedida, os funcionários podem razoavelmente esperar outra. A liquidity, como a compensação, tende a se tornar parte da linha de base uma vez introduzida.

O que os fundadores devem aprender com a tendência

A lição mais ampla é que as finanças de startups estão se tornando mais conscientes dos funcionários. Não mais gentis, exatamente, mas mais realistas. Os fundadores não podem mais assumir que a missão e o upside levarão as equipes por um ciclo de vida privado estendido sem provas periódicas de que o upside é tangível.

Isso significa que o planejamento da liquidity merece atenção mais cedo. Se uma empresa espera permanecer privada até o estágio de crescimento avançado, ela deve pensar em programas de tender da mesma forma que pensa em refresh grants, faixas de compensação e contratação de executivos. Não como uma medida de emergência, mas como parte de um modelo operacional duradouro.

Isso também significa que os fundadores devem ser honestos sobre o que a equity pode e não pode prometer. A antiga mitologia tratava o startup stock como um bilhete de loteria com uma certeza quase moral de pagamento se todos trabalhassem duro o suficiente. A imagem real é mais confusa. As tender offers são um sinal de que o mercado está se adaptando a essa realidade.

A linha do tempo da startup já mudou

A ascensão das tender offers não significa que os IPOs estão mortos ou que as aquisições importam menos. Significa que a suposição, antes dominante, de um único clímax de liquidity não corresponde mais à forma como as startups modernas realmente amadurecem. O ciclo de vida privado é mais longo, a cap table é mais complexa, e os funcionários precisam de algo mais credível do que a antecipação perpétua.

É por isso que as tender offers importam além de sua estrutura legal. Elas reconhecem que a liquidity não é apenas uma preocupação do investidor. É um problema de design da empresa. E as startups que o gerenciam bem terão uma vantagem, porque em um mercado onde todos oferecem equity, a capacidade de tornar essa equity utilizável está se tornando um diferencial.

O novo acordo de startup não é upside depois. É upside, gerenciado ao longo do tempo.