A Liquidação de Stablecoins Está Puxando a Criptomoeda para os Pagamentos Convencionais

A criptomoeda passou grande parte da última década debatendo ideologia, especulação e o futuro do dinheiro. As stablecoins estão forçando uma conversa mais prática. Elas são menos chamativas do que tokens voláteis e menos barulhentas culturalmente do que os ciclos iniciais de varejo das criptos, mas podem acabar sendo a ponte mais importante do setor para as finanças convencionais.

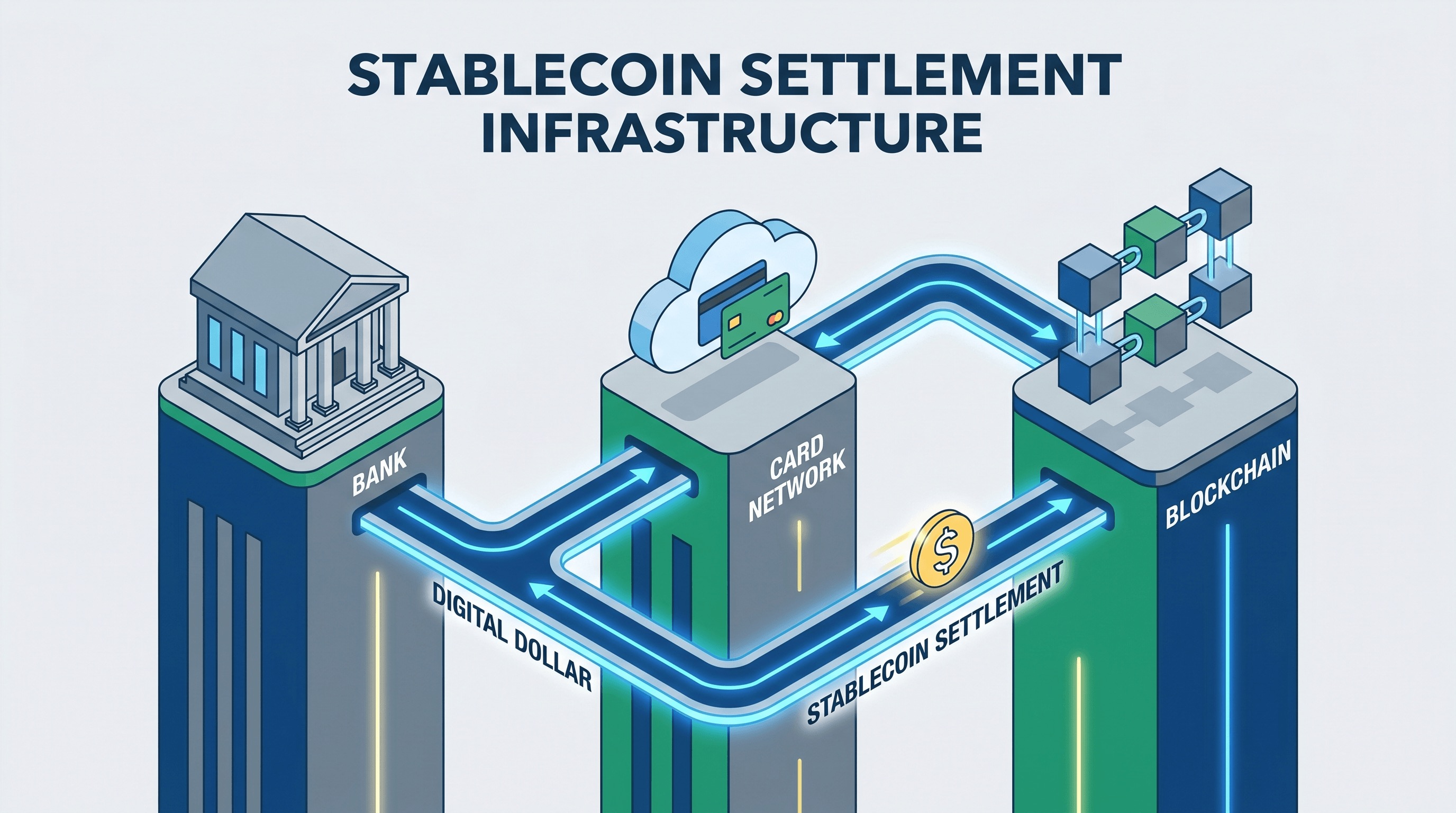

A razão é simples. As stablecoins fazem algo que bancos, fintechs e empresas globais entendem imediatamente: elas movem valor denominado em dólar de forma rápida, global e em formato programável. Isso por si só não garante a adoção em massa. Regulação, reservas, compliance e distribuição ainda importam enormemente. Mas, em 2026, as stablecoins não são mais apenas a infraestrutura básica de cripto. Elas estão começando a parecer infraestrutura de pagamentos.

Por que as stablecoins estão ganhando força agora

O timing importa. A proposta inicial das stablecoins era frequentemente mais forte em mercados nativos de cripto, onde os traders precisavam de um substituto do dólar ou os usuários de DeFi precisavam de garantias que não oscilassem drasticamente de valor. Esse caso de uso era real, mas restrito. O que mudou é que instituições maiores agora veem as stablecoins como uma ferramenta de liquidação, e não como um produto especulativo.

O anúncio da Visa em dezembro de 2025 de que estava lançando a liquidação de USDC para emissores e adquirentes dos EUA tornou essa mudança mais difícil de ser ignorada. A manchete não era sobre substituir cartões por cripto. Era sobre atualizar a camada de liquidação de back-end, mantendo a experiência do consumidor intacta. A Visa enquadrou o apelo em linguagem operacional: movimentação mais rápida de fundos, disponibilidade sete dias por semana e gestão de tesouraria mais flexível. Esse é exatamente o vocabulário que as finanças convencionais usam quando uma tecnologia começa a se tornar séria.

A Stripe tem se movido na mesma direção, mas por outro ângulo. Sua recente estratégia de stablecoins visa permitir que as empresas aceitem, mantenham e paguem valores através das fronteiras com menos intermediários. A atração aqui não é a descentralização filosófica. É a liquidação prática. A movimentação de dinheiro transfronteiriça continua cara, lenta e muitas vezes fragmentada por restrições bancárias locais. As stablecoins oferecem uma alternativa em formato de software que pode se encaixar em fluxos de trabalho nativos da internet mais facilmente do que os sistemas legados.

Isso não é o mesmo que pagamentos cripto em massa para consumidores

Um equívoco comum é tratar o crescimento das stablecoins como prova de que as pessoas de repente querem comprar café escaneando uma Wallet. Isso pode acontecer em alguns mercados, mas não é a história principal. A oportunidade mais importante é a movimentação de fundos no back-end: liquidação de comerciantes, transferências de tesouraria, pagamentos a contratados globais, desembolsos de marketplaces e fluxos B2B transfronteiriços.

Essa distinção importa porque explica por que as stablecoins podem ter sucesso mesmo que os consumidores comuns mal as notem. Muitas tecnologias de infraestrutura funcionam assim. O vencedor nem sempre é aquele que muda diretamente o comportamento do usuário. Muitas vezes é aquele que remove o atrito por baixo dos produtos existentes. As stablecoins estão sendo cada vez mais avaliadas nesses termos.

A regulamentação está passando de bloqueador para filtro

A regulamentação tem sido, por muito tempo, o maior freio na adoção institucional de stablecoins, e por boas razões. Se um token denominado em dólar vai atuar como infraestrutura de liquidação, então a qualidade das reservas, os direitos de resgate, as obrigações de compliance e a clareza legal não podem ser vagos. O mercado aprendeu essa lição da maneira mais difícil com experimentos de stablecoins mal projetados ou mal governados.

O que é diferente agora é que a regulamentação está começando a funcionar menos como um bloqueador universal e mais como um filtro de mercado. Frameworks como o MiCA na Europa e o novo impulso político dos EUA em torno das stablecoins de pagamento estão ajudando a definir quais emissores parecem credíveis o suficiente para uso empresarial. Isso não elimina o risco, mas muda a conversa de se as stablecoins podem ser usadas para quais stablecoins, sob quais regras, para quais contrapartes.

A questão bancária está se tornando mais nítida

As stablecoins também forçam os bancos a uma escolha estratégica incômoda, mas importante. Eles podem tratar os dólares tokenizados como uma curiosidade cripto periférica, ou podem tratá-los como uma nova interface para movimentação de dinheiro que pode eventualmente coexistir com cartões, transferências bancárias, ACH e sistemas de pagamento locais. A segunda visão está se tornando mais difícil de ignorar.

Isso não significa que os bancos desapareçam. Na verdade, a liquidação de stablecoins pode funcionar melhor quando bancos, redes e emissores regulados cooperam. Os bancos ainda são importantes para custódia, compliance, liquidez, relacionamento com clientes e integração com o resto do sistema financeiro. Mas o stack muda. A movimentação de dinheiro começa a parecer mais contínua, mais programável e mais global por padrão.

O que ainda pode dar errado

Nada disso garante uma ascensão tranquila. A infraestrutura de stablecoins ainda está exposta a congestionamento de Blockchain, concentração de emissores, reversões regulatórias e integração desigual com as regras financeiras locais. Um sistema de pagamento só se torna infraestrutura quando a confiabilidade se torna entediante. As stablecoins ainda não chegaram lá totalmente.

Há também um problema de governança. Se o poder das stablecoins se consolidar em torno de um pequeno conjunto de emissores, cadeias e distribuidores, o sistema pode acabar parecendo menos aberto do que os defensores das criptos imaginaram. Isso ainda pode ser comercialmente bem-sucedido, mas mudaria o significado político da tecnologia.

Por que essa tendência importa de qualquer forma

Mesmo com essas ressalvas, a direção é impressionante. O caminho mais credível para a criptomoeda no mainstream econômico pode não ser através de ativos especulativos se tornando dinheiro do dia a dia. Pode ser através das stablecoins se tornando uma camada de liquidação na qual outros produtos financeiros confiam discretamente. Essa é uma história mais modesta, mas também mais crível.

Quando uma tecnologia para de pedir aos usuários para mudar sua identidade e começa a ajudar instituições a resolver um problema de custo, tempo ou liquidez, a adoção geralmente acelera. As stablecoins parecem estar entrando nessa fase. Elas não estão substituindo as finanças. Elas estão começando a se infiltrar nelas.

É por isso que este momento importa. A liquidação de stablecoins está tirando a criptomoeda do mundo do entusiasmo de casos de uso extremos e a levando para o mundo mais lento, mais difícil e mais consequente da infraestrutura real. Se isso continuar, a maior história de sucesso cripto deste ciclo pode parecer menos um rali de tokens e mais uma atualização de software de tesouraria.