As Regras da App Store da Europa Estão a Reescrever a Estratégia de Produto Móvel

Durante anos, a estratégia de produto móvel foi moldada por uma suposição estável: se quisesse escala num telemóvel, construía dentro da App Store ou Google Play e aceitava os termos comerciais como parte do trabalho. O Digital Markets Act da UE começou a enfraquecer essa suposição. O que à primeira vista parecia uma disputa regulatória está a transformar-se em algo mais operacional para as equipas de produto: um novo conjunto de escolhas sobre pagamentos, distribuição, relações de conta e dependência da plataforma.

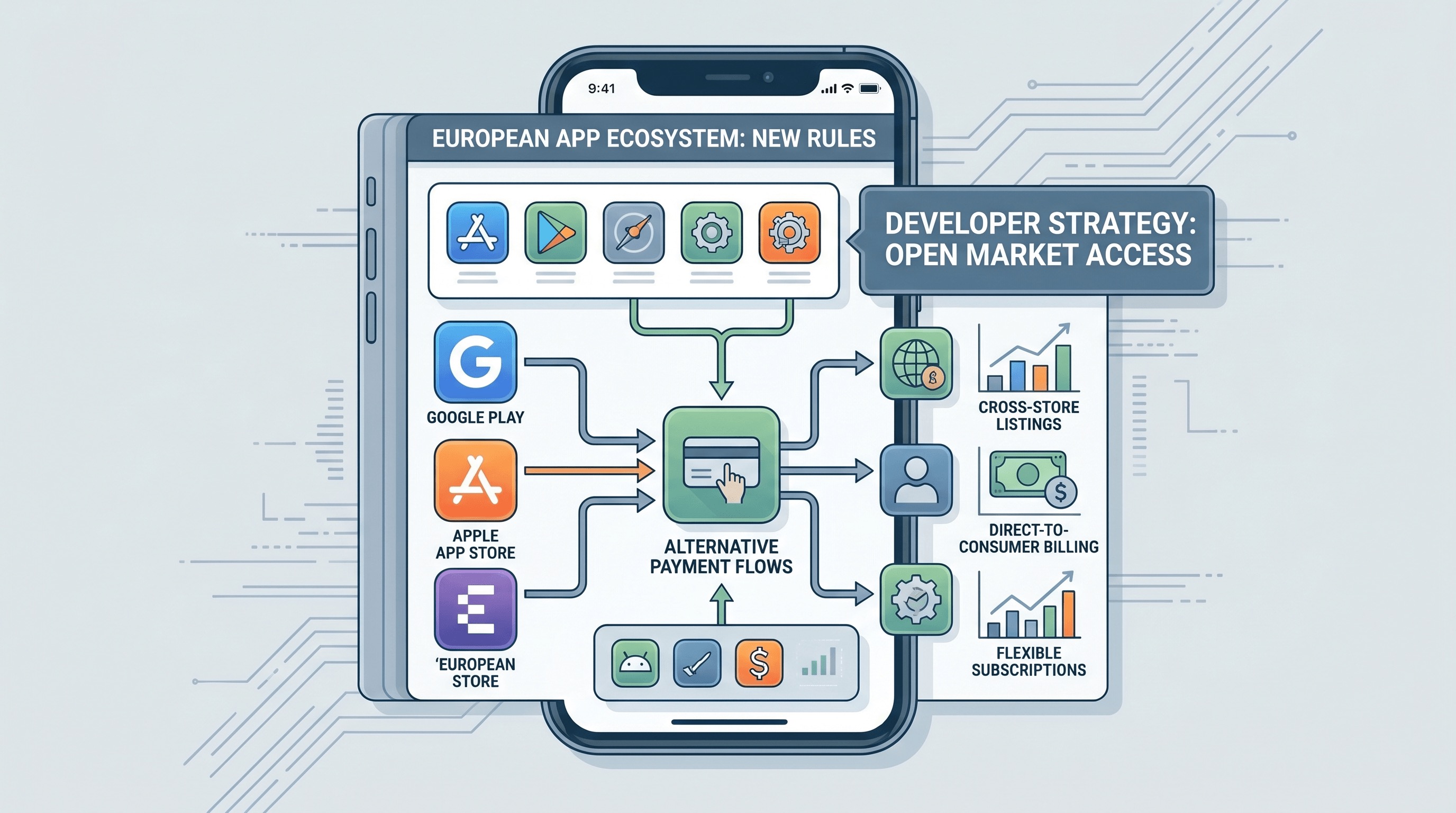

É por isso que o DMA importa muito para além de Bruxelas. A Apple agora suporta opções de distribuição alternativas, flexibilidade de browser-engine e mais caminhos de direcionamento para ofertas na UE, enquanto a Google teve de expandir as opções de billing e ofertas externas sob pressão competitiva semelhante. O resultado não é um mercado livre repentino no telemóvel. É um ambiente mais fragmentado, mas mais estratégico, onde a equipa de produto tem de decidir quais os serviços de plataforma pelos quais vale a pena pagar e quais as relações com os clientes que pretende possuir diretamente.

Esta é realmente uma história de monetização

O enquadramento público em torno do DMA foca-se frequentemente no sideloading ou em app stores alternativas, mas o impacto mais imediato para muitas empresas é o design da monetização. Uma vez que os developers têm mais formas de direcionar os utilizadores para o web checkout ou billing alternativo, o pricing e o onboarding deixam de ser fixados pela plataforma. Voltam a ser decisões de produto.

Isso parece libertador, mas também cria trabalho. Uma equipa agora tem de pensar se o checkout mais limpo reside dentro da app, na web, ou num fluxo híbrido que muda por geografia. Tem de modelar os tradeoffs de taxas contra a perda de conversão. Tem de explicar o histórico de compras e a gestão de subscrições quando o mesmo serviço pode ser vendido através de múltiplas rotas. Por outras palavras, a regulamentação está a impulsionar os negócios móveis a tornarem-se retalhistas mais sofisticados.

A distribuição alternativa não é automaticamente o evento principal

Os marketplaces de apps alternativos geram manchetes porque soam dramáticos. Na prática, apenas algumas categorias beneficiarão o suficiente para justificar a complexidade. Jogos, subscrições de alta margem e produtos com forte atração de marca podem ter razões para explorar a distribuição alternativa. Muitas apps comuns não o farão. Descoberta, atualizações, confiança e suporte ainda são vantagens reais quando uma plataforma as gere bem.

Esse é o ponto estratégico chave. O DMA não força todas as empresas a abandonar o caminho da loja padrão. Força todas as empresas a avaliar o que o caminho padrão realmente vale. Para alguns, a distribuição da Apple ou Google permanecerá um conjunto sensato de serviços. Para outros, as novas regras criam alavancagem: mesmo que nunca abandonem totalmente a loja, agora podem projetar em torno dela de forma mais agressiva.

O crescimento móvel está a tornar-se novamente mais consciente da web

Uma das consequências mais interessantes é o regresso da web como uma superfície de crescimento e billing de primeira classe. Equipas móveis que passaram anos a otimizar as convenções de in-app purchase estão a revisitar o onboarding account-first, páginas de pricing baseadas no browser, funis de upgrade e programas de retenção que vivem fora do shell da app nativa. Isso não significa que as apps nativas importem menos. Significa que a app já não é assumida como sendo todo o negócio.

Esta mudança também altera a economia do marketing de ciclo de vida. Se a plataforma já não possui todos os pontos de contacto críticos de transação, os developers podem construir relações diretas mais fortes em torno de ofertas, renovações, planos agrupados e suporte ao cliente. Isso pode melhorar as margens, mas também eleva a fasquia da disciplina operacional. As relações diretas são valiosas precisamente porque agora tem de as manter você mesmo.

A geografia está a tornar-se parte da arquitetura do produto

O DMA também cria um novo tipo de complexidade de produto: lógica de produto regional. Uma app global pode precisar de diferentes payment flows, divulgações, configurações padrão ou mecânicas de distribuição, dependendo se o utilizador está na UE. Isso quebra a antiga fantasia de que o design de produto móvel pode ser globalmente uniforme, exceto pela linguagem e impostos. A regulamentação está a tornar-se parte do design da interface e da arquitetura de receita.

Equipas que já pensam desta forma adaptar-se-ão mais rapidamente. Payments, identity, trust prompts, legal copy e analytics attribution precisam de ser projetados como sistemas configuráveis, em vez de suposições hard-coded. O mobile stack está a tornar-se mais condicional, e as empresas que tratam a compliance como um input de produto em vez de uma revisão de última hora estarão numa posição melhor.

A plataforma ainda importa, apenas de forma diferente

Nada disto significa que o poder da plataforma desaparece. A Apple ainda controla partes críticas da experiência do iPhone, desde a integração de hardware até aos trust signals e security review. A Google ainda beneficia da distribuição padrão e da inércia prática do ecossistema Play. O DMA reduz o controlo absoluto, mas não remove a gravidade do ecossistema. É por isso que os verdadeiros vencedores não serão as empresas que simplesmente celebram a "abertura". Serão aquelas que fazem tradeoffs inteligentes sobre quando usar os serviços da plataforma e quando contorná-los.

Há também uma armadilha de user-experience aqui. A escolha extra não é automaticamente melhor se o resultado for subscrições confusas, políticas de reembolso inconsistentes ou checkout handoffs que erodem a confiança. As equipas de produto precisam de se lembrar que uma taxa de plataforma mais baixa só é útil se os utilizadores ainda converterem e permanecerem. A liberdade sem coerência pode prejudicar o negócio tão facilmente quanto a dependência da plataforma.

O que as equipas móveis devem fazer agora

A medida prática é tratar este momento como uma revisão de estratégia, não como um patch de compliance. Mapeie cada user journey que toca em compra, renovação, upgrade, cancelamento e suporte. Decida quais as jornadas que pertencem à loja e quais são melhor geridas diretamente. Construa sistemas de pricing e entitlement que possam lidar com múltiplos caminhos de aquisição. Reavalie os analytics para poder comparar margem, churn e conversão nesses caminhos.

Também vale a pena investir numa account identity mais clara. Quanto mais as opções de distribuição e billing se diversificam, mais importante se torna que o utilizador compreenda o que comprou, onde comprou e como funciona o suporte. Uma boa account architecture torna-se parte da confiança.

O DMA está a remodelar o mobile de uma forma subtil mas duradoura

O maior efeito do DMA pode não ser uma onda de app stores alternativas. Pode ser a normalização das equipas de produto móvel a pensarem como equipas de comércio cross-channel. Uma vez que o pricing, a distribuição e a propriedade do cliente já não são fixados por um único conjunto de regras da plataforma, a estratégia torna-se mais interessante e mais exigente.

Essa é a verdadeira história do mobile aqui. As regras da app store da Europa não estão apenas a mudar o que é permitido. Estão a mudar o que as equipas de produto competentes precisam de saber. O futuro do negócio móvel parece um pouco menos com obediência à plataforma e um pouco mais com design de canal.

Conclusões acionáveis

Se você envia um produto móvel na Europa, execute uma auditoria de margin-by-flow agora. Compare in-app purchase, billing alternativo e web checkout com suposições de conversão reais em vez de ideologia. Construa uma entitlement logic sensível à região antes de precisar dela. E se estiver tentado a tratar as mudanças do DMA como uma side quest legal, resista a esse instinto. Esta é agora a estratégia central do produto.