Pourquoi la liquidité des startups se déplace vers le marché secondaire ?

Pendant des années, la promesse d'une grande introduction en bourse (IPO) ou d'une acquisition était le ticket d'or pour les employés de startups. Leur capital, souvent une part significative de leur rémunération, était un pari à long terme sur le lancement public ou la vente éventuelle de l'entreprise. Mais la donne a changé. Les startups restent privées beaucoup plus longtemps – une décennie ou plus n'est plus rare – et avec ce calendrier prolongé vient une question pressante : comment les employés accèdent-ils à la valeur qu'ils ont contribué à créer avant un événement de sortie qui pourrait encore être dans des années ?

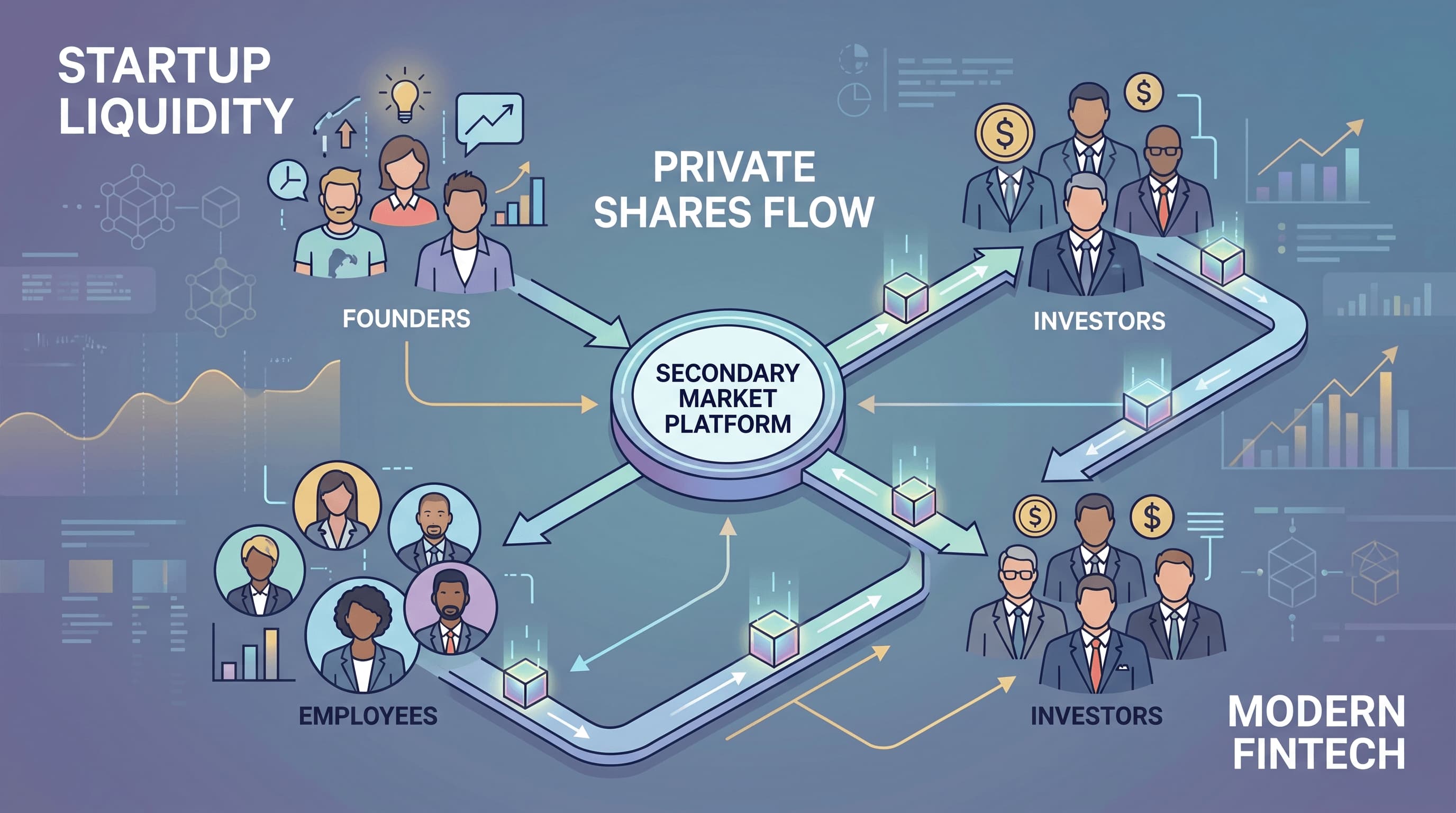

La réponse, de plus en plus, réside dans le marché secondaire. Ce qui était autrefois une activité de niche ou un signe de détresse évolue rapidement pour devenir une partie normale, voire essentielle, de l'infrastructure du marché privé. Des entreprises comme Stripe et Rippling mènent la danse, démontrant comment les programmes de liquidité structurés deviennent cruciaux pour la rétention des talents et la gestion de la table de capitalisation.

Que sont les ventes secondaires et les offres publiques d'achat (OPA) ?

Décortiquons le jargon. Lorsque nous parlons de ventes secondaires dans le contexte des entreprises privées, nous faisons référence à des transactions où les actionnaires existants vendent leurs actions à de nouveaux acheteurs. Crucialement, l'entreprise elle-même n'émet pas de nouvelles actions ; il s'agit d'une transaction entre deux parties qui détiennent déjà ou souhaitent détenir du capital de l'entreprise. Pensez-y comme vendre votre voiture d'occasion – le constructeur automobile n'est pas impliqué dans cette transaction spécifique.

Une « offre publique d'achat » (OPA), en revanche, est un programme plus formel, parrainé par l'entreprise. Dans une OPA, l'entreprise (ou un investisseur principal) propose de racheter des actions à un groupe spécifique d'actionnaires – souvent des employés actuels et anciens – à un prix prédéterminé et dans un délai imparti. C'est un événement structuré, généralement approuvé par le conseil d'administration, conçu pour fournir de la liquidité de manière contrôlée. C'est moins comme vendre votre voiture à un acheteur aléatoire et plus comme le constructeur automobile proposant de racheter un modèle spécifique aux propriétaires pour une période limitée.

Pourquoi les employés sont le moteur de ce changement

La motivation des employés est simple : la vie arrive. Bien que le capital d'une startup puisse être incroyablement précieux, il reste « riche sur le papier » jusqu'à une IPO ou une acquisition. Les employés ont des hypothèques à payer, des enfants à éduquer, des dépenses médicales imprévues, ou veulent simplement diversifier leur patrimoine personnel. Attendre 10 à 15 ans pour une IPO signifie que leur rémunération, dont une part significative est souvent en capital, est bloquée indéfiniment. Cela crée des « menottes dorées » qui peuvent finir par irriter, conduisant à l'épuisement professionnel ou au désir de passer à une entreprise publique où leur rémunération est immédiatement liquide.

Fournir un mécanisme permettant aux employés de réaliser une partie de la valeur de leur capital, même si ce n'est qu'une fraction de leurs avoirs, peut être un énorme stimulant pour le moral et un puissant outil de rétention. Cela reconnaît leur contribution et les aide à gérer leurs finances personnelles sans avoir à quitter l'entreprise.

Pourquoi les fondateurs et les conseils d'administration ne peuvent pas l'ignorer

Pour les fondateurs et les conseils d'administration, la liquidité secondaire ne concerne pas seulement le bonheur des employés ; c'est un impératif stratégique. Ignorer le besoin de liquidité peut avoir de graves conséquences, de la fuite des talents aux tables de capitalisation compliquées. Voici pourquoi ils ne traitent pas ces transactions à la légère :

Gestion de la valorisation

Toute vente d'actions, en particulier une offre publique d'achat, fixe un prix pour le capital de l'entreprise. Cette valorisation doit s'aligner sur les objectifs stratégiques de l'entreprise, les plans de levée de fonds futurs et les évaluations internes. Un marché secondaire incontrôlé où les actions se négocient à des prix très différents ou inopinément bas peut compliquer les futures rondes de financement et créer des problèmes de perception. Les offres publiques d'achat, étant contrôlées par l'entreprise, permettent au conseil d'administration de fixer un prix qui reflète leurs attentes de valorisation actuelles.

Santé de la table de capitalisation

Une table de capitalisation (cap table) « propre » est vitale pour les futurs investisseurs et une éventuelle cotation publique. Les ventes secondaires incontrôlées peuvent fragmenter la propriété, introduisant de nombreux petits actionnaires, potentiellement peu sophistiqués, qui pourraient compliquer la gouvernance ou les transactions futures. Les offres publiques d'achat peuvent être conçues pour consolider la propriété ou gérer le nombre d'actionnaires, garantissant que la table de capitalisation reste gérable et attrayante pour les investisseurs institutionnels.

Rétention et acquisition de talents

Dans le paysage technologique concurrentiel d'aujourd'hui, offrir une rémunération en capital compétitive ne suffit pas ; offrir une rémunération en capital liquide devient le facteur de différenciation. Les entreprises qui offrent des options de liquidité contrôlée signalent aux employés potentiels et actuels qu'elles sont engagées envers leur bien-être financier. Cela peut être un outil puissant pour attirer les meilleurs talents qui, autrement, pourraient graviter vers des entreprises publiques ou des startups avec des chemins de sortie plus clairs.

Retard stratégique des IPO

La capacité de fournir de la liquidité sans entrer en bourse permet aux entreprises de rester privées plus longtemps. Cela signifie qu'elles peuvent continuer à se concentrer sur la croissance à long terme, le développement de produits et l'expansion du marché sans les pressions trimestrielles et les charges réglementaires des marchés publics. Cela leur donne plus de contrôle sur leur récit et leur permet de mûrir pleinement avant de faire face à l'examen public.

Les données parlent : les marchés secondaires comme infrastructure normale

Le changement est évident. Nasdaq Private Market et Carta, acteurs clés de l'écosystème du marché privé, ont tous deux souligné l'importance croissante des offres publiques d'achat et des ventes secondaires. Leurs observations confirment que les entreprises restent effectivement privées plus longtemps, faisant de la liquidité des employés un besoin critique avant une IPO.

Considérez des exemples récents : Stripe, un géant de la fintech, a annoncé une importante offre publique d'achat en 2025 pour ses employés actuels et anciens, leur permettant de vendre des actions à une solide valorisation de 159 milliards de dollars. De même, Rippling, une plateforme RH et informatique à croissance rapide, a obtenu 450 millions de dollars de nouveau financement et a simultanément organisé le rachat de jusqu'à 200 millions de dollars de capital d'employés à une valorisation de 16,8 milliards de dollars. Ce ne sont pas des incidents isolés ; ils sont symptomatiques d'une tendance plus large.

Les données de Carta de 2025 renforcent encore cela. Elles ont signalé une forte participation aux offres publiques d'achat, les entreprises en phase avancée étant à l'origine de la majeure partie de l'activité sur leur plateforme. Ce n'est pas seulement une mesure d'urgence pour les entreprises en difficulté ; cela devient une pièce standard de l'infrastructure financière pour les entreprises privées prospères et en maturation.

Naviguer les risques et les défis

Si les marchés secondaires offrent des avantages significatifs, ils ne sont pas sans leurs complexités et leurs risques. Les fondateurs, les employés et les investisseurs doivent en être conscients :

Opacité et équité des prix

Déterminer un prix équitable pour les actions de sociétés privées peut être difficile. Contrairement aux marchés publics avec des transactions transparentes et en temps réel, les valorisations privées sont souvent moins claires. Dans les ventes secondaires, il peut y avoir une asymétrie d'information significative : les acheteurs (souvent des investisseurs institutionnels sophistiqués) peuvent avoir accès à des informations financières plus détaillées ou à des connaissances du marché que les vendeurs individuels (employés). Bien que les offres publiques d'achat visent à atténuer cela en fixant un prix approuvé par le conseil d'administration, des questions peuvent encore surgir quant à la manière dont cette valorisation a été atteinte et si elle reflète vraiment le potentiel de l'entreprise.

Accès et éligibilité

Tous les employés ne sont pas forcément éligibles pour participer à une offre publique d'achat, ou le montant qu'ils peuvent vendre peut être plafonné. L'éligibilité dépend souvent de facteurs tels que les calendriers d'acquisition, l'ancienneté, le rôle, ou même le montant du capital détenu. Cela peut créer un sentiment d'injustice ou de division au sein de la main-d'œuvre si certains se voient accorder des options de liquidité tandis que d'autres non.

Asymétrie d'information

C'est un défi persistant sur les marchés privés. Les employés qui vendent des actions manquent souvent d'une image complète de la santé financière de l'entreprise, de sa feuille de route stratégique ou des futures rondes de financement potentielles que les acheteurs ou l'entreprise elle-même pourraient posséder. Ce déséquilibre d'information peut conduire les vendeurs à potentiellement sous-vendre leur capital.

Éligibilité inégale

Comme mentionné, les critères de participation aux offres publiques d'achat peuvent varier considérablement. Certains programmes pourraient privilégier les employés de longue date, d'autres pourraient se concentrer sur les premières embauches, et certains pourraient être ouverts à tous les employés acquis jusqu'à un certain pourcentage de leurs avoirs. Gérer ces attentes et assurer une équité perçue est un équilibre délicat pour les entreprises.

La Révolution Silencieuse : Une Nouvelle Couche de Liquidité

La thèse centrale est vraie : le marché privé construit silencieusement mais sûrement sa propre couche de liquidité sophistiquée. Il ne s'agit pas seulement de payer les employés ; cela remodèle fondamentalement la façon dont les startups opèrent :

- Rétention des talents : La rémunération en capital devient un avantage plus tangible, moins abstrait, permettant aux entreprises de rivaliser plus efficacement pour les talents face aux géants du marché public.

- Gestion de la table de capitalisation : Les conseils d'administration obtiennent un outil proactif pour gérer leur base d'actionnaires, prévenant la fragmentation et assurant l'alignement stratégique.

- Calendrier des IPO : Les entreprises ont une plus grande flexibilité pour retarder leur introduction en bourse, ce qui leur permet de mûrir, de prendre de l'ampleur et d'atteindre leurs objectifs stratégiques sans pression externe pour entrer en bourse prématurément.

Cette évolution signifie une maturation du marché privé. Ce qui a commencé comme une solution informelle devient maintenant une pratique institutionnalisée, changeant la définition même du succès et de la durabilité pour les startups à forte croissance. Alors que cette tendance se poursuit, nous pouvons nous attendre à voir émerger des solutions encore plus innovantes, brouillant davantage les lignes entre la liquidité du marché privé et public.