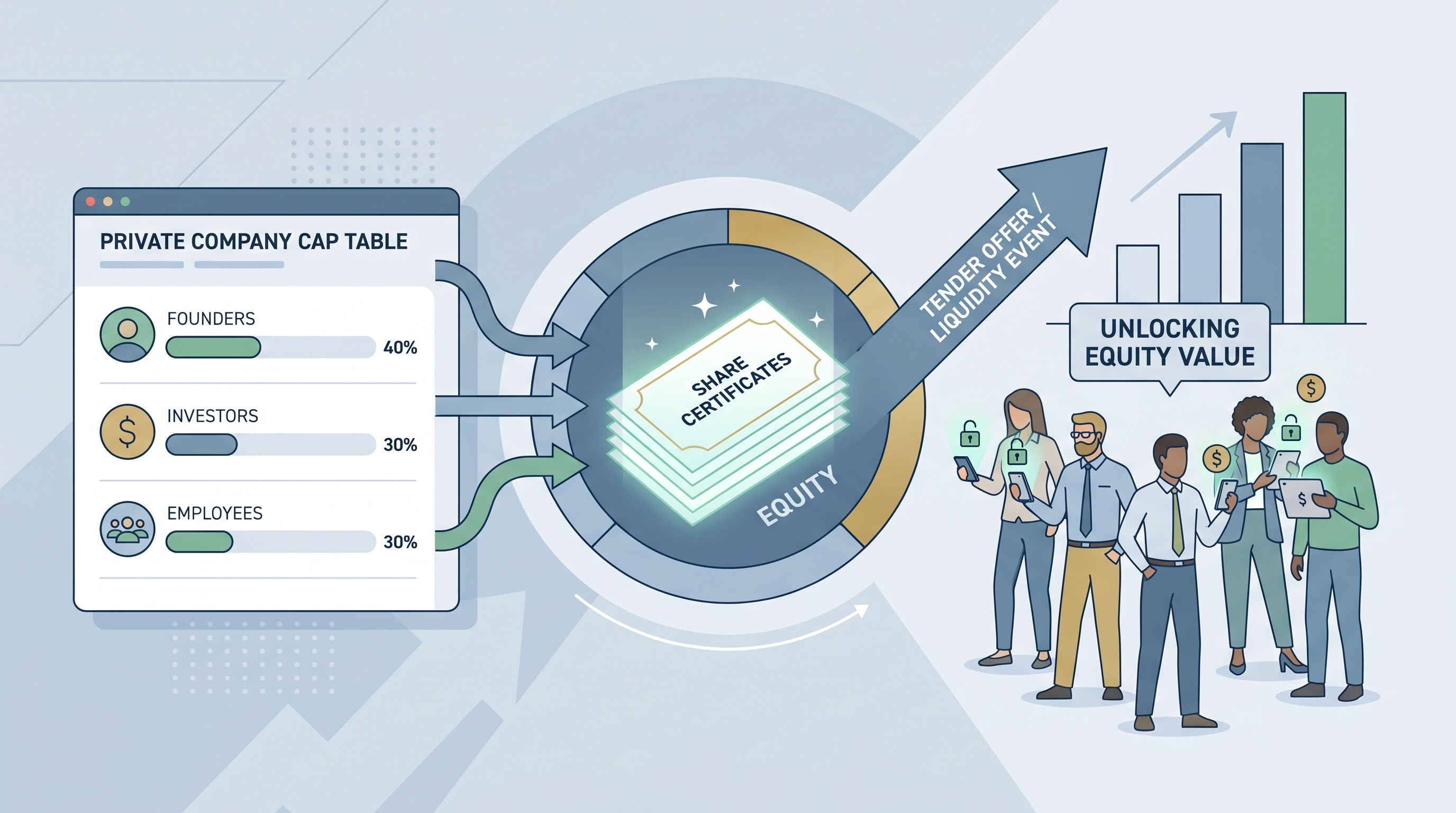

Les offres publiques d'achat (tender offers) redéfinissent la chronologie de la liquidité des startups

L'histoire de la sortie d'une startup avait autrefois un arc plus net. Une entreprise levait quelques tours de financement, offrait des stock options aux employés, se développait agressivement, puis visait une acquisition ou une IPO dans un laps de temps qui semblait vaguement humain. Cette chronologie s'est effondrée. Les startups restent désormais privées plus longtemps, les valorisations en phase avancée peuvent flotter pendant des années sans cotation publique, et les employés sont de plus en plus invités à considérer l'illiquidité de l'equity comme une compensation en attendant une sortie qui peut continuer à reculer. Les tender offers apparaissent comme la réponse pratique à ce décalage.

Le point important n'est pas seulement que plus d'entreprises privées en réalisent. C'est que les tender offers changent la signification de la liquidité des startups. Elles transforment la liquidité d'un événement unique de ligne d'arrivée en une fonction d'entreprise gérée, quelque part entre la politique de rémunération, la stratégie de cap table et la rétention des talents. Ce changement a des conséquences pour les fondateurs, les investisseurs, et surtout les employés qui ont passé des années à être payés en partie en richesse papier.

Les marchés privés ont trop étiré l'ancienne entente

Pendant longtemps, le contrat social d'une startup financée par du capital-risque était facile à résumer : prendre des risques inférieurs au marché maintenant, obtenir des gains plus tard. Cette logique s'affaiblit lorsque "plus tard" signifie dix ou douze ans. Selon des recherches sur les marchés privés citées à plusieurs reprises en 2025 et 2026, les entreprises restent privées beaucoup plus longtemps qu'il y a dix ans. La fenêtre des IPO s'est rouverte par intermittence, mais pas suffisamment pour restaurer l'ancienne hypothèse selon laquelle les employés peuvent simplement attendre la liquidité du marché public.

Ce délai crée un problème structurel. L'equity joue toujours un rôle central dans le recrutement, mais son pouvoir de motivation s'érode si les travailleurs ne peuvent pas en convertir une partie en espèces dans un délai raisonnable. Un ingénieur senior qui a rejoint l'entreprise la deuxième année peut maintenant être en neuvième année, gérant les impôts, les décisions d'exercice d'options et les choix de vie autour d'un événement de liquidité qui ne cesse de s'éloigner. À ce stade, « attendez simplement l'IPO » ne sonne plus comme un avantage, mais comme un report indéfini.

C'est pourquoi les tender offers sont devenues plus courantes. Elles permettent à une entreprise, ou parfois à un acheteur externe travaillant avec l'entreprise, d'acquérir des actions auprès d'employés et d'investisseurs précoces à un prix défini. Non, ce n'est pas une sortie complète. Mais elles donnent aux gens un moyen de réaliser une certaine valeur sans forcer la vente de l'entreprise elle-même.

Les tender offers deviennent un outil opérationnel normal

Les données récentes de Carta citées dans les résumés de marché de 2025 ont montré un net rebond de l'activité de tender, en particulier parmi les entreprises de Series C et plus tard. Cela correspond à ce que de nombreux fondateurs et conseillers en marchés privés disent depuis un certain temps : les tender offers ne sont plus des événements de nettoyage rares pour des cap tables inhabituelles. Elles deviennent un mécanisme standard pour les entreprises privées matures qui ont besoin de retenir les talents, de gérer les attentes des actionnaires et de prouver que l'equity signifie toujours quelque chose.

Cette normalisation est importante. Une fois que les tender offers font partie de la boîte à outils attendue, elles ne sont plus interprétées comme un signe de détresse ou une improvisation pré-sortie. Au lieu de cela, elles commencent à fonctionner comme un entretien de la rémunération. Une entreprise peut rafraîchir le moral, réduire la pression sur les employés de longue date et donner aux recrues la preuve que l'equity n'est pas purement théorique.

Ceci est particulièrement important dans l'IA et d'autres secteurs en vogue où les grandes entreprises privées sont en concurrence directe avec les employeurs du marché public. Si un employeur peut offrir des actions liquides et qu'un autre ne peut offrir qu'une promesse, l'entreprise privée a finalement besoin d'une meilleure réponse que le prestige de la marque. Les tender offers sont de plus en plus cette réponse.

La liquidité est désormais un produit de rétention

La meilleure façon de comprendre le changement actuel est de cesser de considérer les tender offers uniquement comme de la finance. Elles sont aussi une infrastructure du marché du travail. Dans un cycle prolongé d'entreprise privée, la liquidité partielle est l'un des rares moyens crédibles de maintenir l'alignement des premiers employés sans exiger une patience infinie.

Cela ne signifie pas que chaque employé devrait vendre toutes les actions qu'il peut. Dans certains cas, surtout pour les entreprises qui continuent de croître rapidement, conserver un potentiel de hausse significatif a du sens. Mais l'existence d'un choix change la relation. Elle permet aux employés de réduire un peu les risques, de payer des impôts, d'acheter des maisons, ou simplement de cesser de traiter l'equity comme un nombre abstrait dans un tableau de bord. Cela peut rendre les gens plus, et non moins, disposés à rester.

Il y a aussi un avantage subtil pour la gestion. Les employés qui ont déjà réalisé une certaine valeur prennent souvent des décisions plus calmes que les employés qui se sentent piégés entre l'espoir et l'incertitude. Une vente partielle peut réduire la volatilité émotionnelle qui s'accumule lorsque la rémunération est liée à une transaction future échappant au contrôle d'un individu.

Le secondary market se développe autour de cette demande

Les tender offers font partie d'un changement plus large dans la liquidité des marchés privés. Les transactions secondaires, les véhicules de continuation et les ventes structurées d'actions privées se sont tous développés à mesure que les investisseurs cherchent des moyens de restituer du capital sans attendre une vague de sortie classique. En d'autres termes, le marché construit des substituts à l'ancienne voie centrée sur l'IPO parce que la voie originale ne se dégage plus assez souvent.

Cette croissance est utile, mais elle modifie également les dynamiques de pouvoir. Les secondary markets récompensent les entreprises avec une forte demande et une gouvernance saine, tandis que les entreprises plus faibles peuvent toujours avoir du mal à créer une liquidité significative. Les tender offers fonctionnent mieux lorsque la direction les gère délibérément, communique clairement et évite de les transformer en événements favorables aux initiés qui ne profitent qu'à un cercle restreint. Si l'entreprise veut que les employés considèrent le programme comme un renforcement de la confiance, elle doit se comporter de cette manière.

Le prix est central ici. Un prix de tender offer envoie un signal, même s'il est imparfait. Si les employés croient que le prix reflète une conviction réelle et un processus équitable, l'événement peut renforcer la confiance. S'ils croient que le prix est trop géré ou sélectivement disponible, le même événement peut engendrer du cynisme.

Les tender offers ne remplacent pas les sorties, et c'est le but

Certains investisseurs craignent qu'une liquidité privée généralisée puisse réduire la pression pour devenir public. Il y a une part de vérité là-dedans. Si les entreprises peuvent lever d'importants tours, vendre des actions secondaires et offrir des tender offers périodiques, l'urgence concernant le calendrier des IPO diminue. Mais ce n'est pas nécessairement malsain. L'une des raisons pour lesquelles l'ancienne culture de sortie produisait de mauvais résultats est qu'elle poussait les entreprises vers des jalons de liquidité avant que leurs activités ou les conditions du marché ne soient prêtes.

Un meilleur cadre est de considérer les tender offers comme des soupapes de pression. Elles aident les entreprises privées à rester privées pour les bonnes raisons plutôt que parce que tout le monde est piégé. Cette distinction est importante. Une entreprise avec des options de liquidité internes crédibles a plus de liberté stratégique qu'une entreprise dont la cap table est effectivement prise en otage par l'impatience des employés.

Cela dit, les tender offers ne sont pas une solution magique. Elles ne simplifient pas les règles fiscales, n'éliminent pas le risque de valorisation et ne garantissent pas la liquidité future. Elles peuvent également exposer des questions internes difficiles sur qui peut vendre, combien, et à quelle cadence. Une fois qu'une entreprise réalise une tender offer réussie, les employés peuvent raisonnablement en attendre une autre. La liquidité, comme la rémunération, a tendance à devenir une partie de la base une fois introduite.

Ce que les fondateurs devraient apprendre de cette tendance

La leçon plus large est que la finance des startups devient plus consciente des employés. Pas plus gentille, exactement, mais plus réaliste. Les fondateurs ne peuvent plus supposer que la mission et le potentiel de hausse soutiendront les équipes tout au long d'un cycle de vie privé prolongé sans preuve périodique que le potentiel de hausse est tangible.

Cela signifie que la planification de la liquidité mérite une attention plus précoce. Si une entreprise s'attend à rester privée jusqu'à la phase de croissance avancée, elle devrait envisager les programmes de tender offer de la même manière qu'elle envisage les nouvelles attributions, les fourchettes de rémunération et le recrutement de cadres. Non pas comme une mesure d'urgence, mais comme faisant partie d'un modèle opérationnel durable.

Cela signifie également que les fondateurs devraient être honnêtes sur ce que l'equity peut et ne peut pas promettre. L'ancienne mythologie traitait les actions de startup comme un billet de loterie avec une certitude presque morale de paiement si tout le monde travaillait assez dur. La réalité est plus complexe. Les tender offers sont un signe que le marché s'adapte à cette réalité.

La chronologie des startups a déjà changé

L'essor des tender offers ne signifie pas que les IPO sont mortes ou que les acquisitions importent moins. Cela signifie que l'hypothèse autrefois dominante d'un seul climax de liquidité ne correspond plus à la façon dont les startups modernes mûrissent réellement. Le cycle de vie privé est plus long, la cap table est plus complexe, et les employés ont besoin de quelque chose de plus crédible qu'une anticipation perpétuelle.

C'est pourquoi les tender offers importent au-delà de leur structure juridique. Elles reconnaissent que la liquidité n'est pas seulement une préoccupation des investisseurs. C'est un problème de conception d'entreprise. Et les startups qui le gèrent bien auront un avantage, car dans un marché où tout le monde offre de l'equity, la capacité à rendre cet equity utilisable est en train de devenir un facteur de différenciation.

Le nouveau contrat des startups n'est pas un potentiel de hausse plus tard. C'est un potentiel de hausse, géré dans le temps.