Le règlement par Stablecoin propulse la Cryptomonnaie vers les Paiements Grand Public

La cryptomonnaie a passé une grande partie de la dernière décennie à débattre d'idéologie, de spéculation et de l'avenir de l'argent. Les stablecoins forcent une conversation plus pragmatique. Moins tape-à-l'œil que les jetons volatils et moins bruyants culturellement que les premiers cycles de vente au détail de la crypto, ils pourraient bien devenir le pont le plus important du secteur vers la finance traditionnelle.

La raison est simple. Les stablecoins font quelque chose que les banques, les fintechs et les entreprises mondiales comprennent immédiatement : ils déplacent de la valeur libellée en dollars rapidement, mondialement et sous forme programmable. Cela seul ne garantit pas une adoption massive. La réglementation, les réserves, la conformité et la distribution restent extrêmement importantes. Mais en 2026, les stablecoins ne sont plus seulement une infrastructure crypto de base. Ils commencent à ressembler à une infrastructure de paiement.

Pourquoi les stablecoins gagnent du terrain maintenant

Le timing est crucial. L'argumentaire initial des stablecoins était souvent le plus fort sur les marchés crypto-natifs où les traders avaient besoin d'un substitut au dollar ou les utilisateurs de la DeFi d'un collatéral dont la valeur ne fluctuait pas énormément. Ce cas d'utilisation était réel, mais restreint. Ce qui a changé, c'est que les grandes institutions voient désormais les stablecoins comme un outil de règlement plutôt que comme un produit spéculatif.

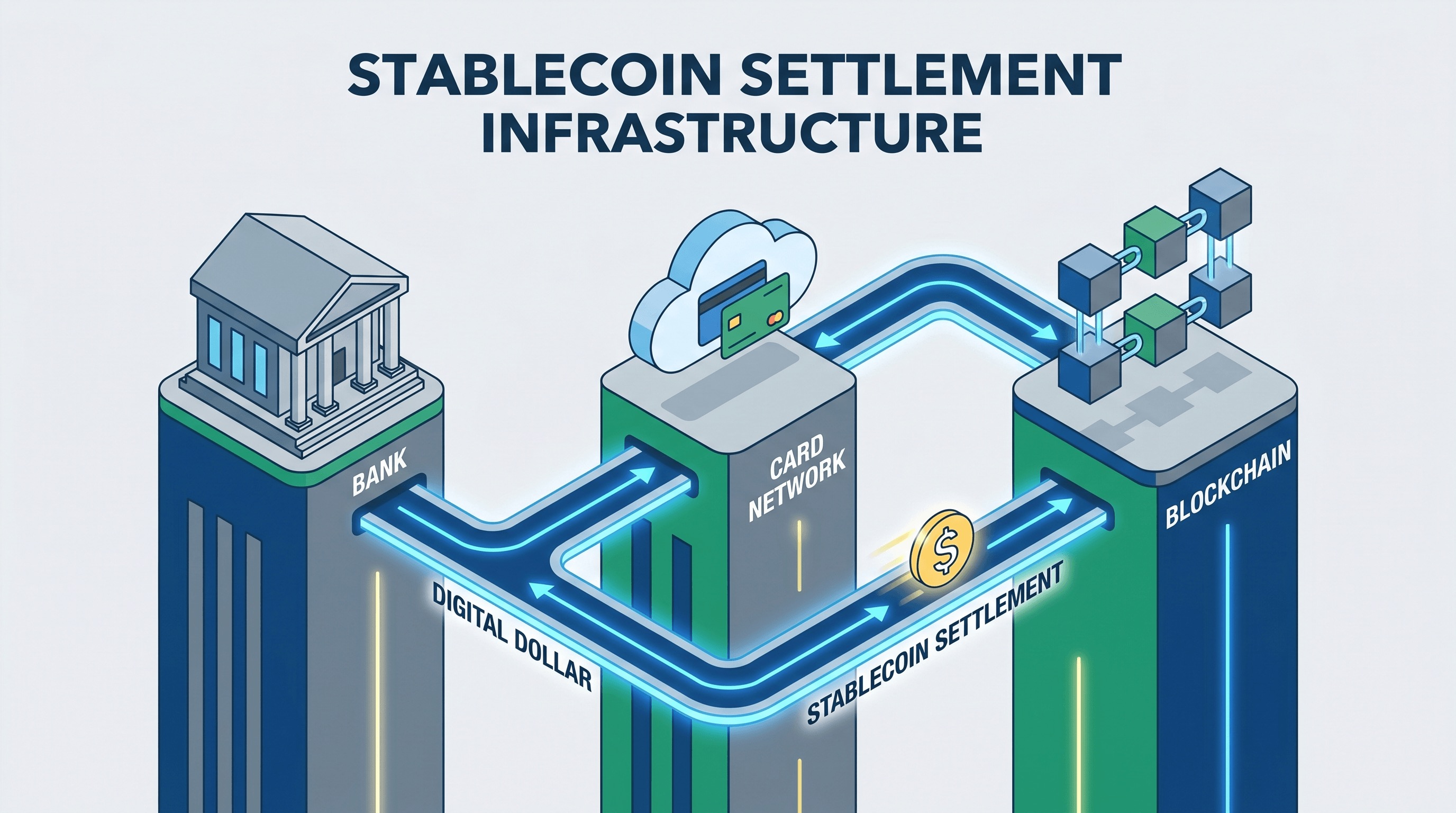

L'annonce de Visa en décembre 2025, selon laquelle elle lançait le règlement en USDC pour les émetteurs et acquéreurs américains, a rendu ce changement plus difficile à ignorer. Le titre ne parlait pas de remplacer les cartes par la crypto. Il s'agissait de moderniser la couche de règlement back-end tout en maintenant l'expérience consommateur intacte. Visa a présenté l'attrait en termes opérationnels : mouvement de fonds plus rapide, disponibilité sept jours sur sept et gestion de trésorerie plus flexible. C'est exactement le vocabulaire que la finance traditionnelle utilise lorsqu'une technologie commence à être prise au sérieux.

Stripe a évolué dans la même direction, mais sous un angle différent. Sa récente stratégie en matière de stablecoins vise à permettre aux entreprises d'accepter, de détenir et de verser de la valeur au-delà des frontières avec moins d'intermédiaires. L'attrait ici n'est pas la décentralisation philosophique. C'est le règlement pratique. Le mouvement d'argent transfrontalier reste coûteux, lent et souvent fragmenté par les contraintes bancaires locales. Les stablecoins offrent une alternative logicielle qui peut s'intégrer plus facilement dans les workflows natifs d'internet que les systèmes traditionnels.

Ce n'est pas la même chose que les paiements crypto de masse pour les consommateurs

Une erreur courante est de considérer la croissance des stablecoins comme la preuve que les gens veulent soudainement acheter du café en scannant un Wallet. Cela peut arriver sur certains marchés, mais ce n'est pas l'histoire principale. L'opportunité plus importante réside dans le mouvement de fonds en back-end : règlement des marchands, transferts de trésorerie, paiements aux contractuels mondiaux, décaissements de places de marché et flux B2B transfrontaliers.

Cette distinction est importante car elle explique pourquoi les stablecoins peuvent réussir même si les consommateurs moyens les remarquent à peine. De nombreuses technologies d'infrastructure fonctionnent de cette manière. Le gagnant n'est pas toujours celui qui modifie directement le comportement de l'utilisateur. C'est souvent celui qui élimine les frictions sous les produits existants. Les stablecoins sont de plus en plus évalués selon ces termes.

La réglementation passe de bloqueur à filtre

La réglementation a longtemps été le principal frein à l'adoption institutionnelle des stablecoins, et pour de bonnes raisons. Si un jeton libellé en dollars doit agir comme une infrastructure de règlement, alors la qualité des réserves, les droits de rachat, les obligations de conformité et la clarté juridique ne peuvent pas être vagues. Le marché a appris cette leçon à la dure, à travers des expériences de stablecoins mal conçues ou mal gouvernées.

Ce qui est différent maintenant, c'est que la réglementation commence à fonctionner moins comme un bloqueur universel et plus comme un filtre de marché. Des cadres tels que MiCA en Europe et la nouvelle dynamique politique américaine autour des stablecoins de paiement aident à définir quels émetteurs semblent suffisamment crédibles pour une utilisation en entreprise. Cela n'élimine pas le risque, mais cela change la conversation : on ne se demande plus si les stablecoins peuvent être utilisés, mais quels stablecoins, selon quelles règles, pour quelles contreparties.

La question bancaire se précise

Les stablecoins forcent également les banques à faire un choix stratégique délicat mais important. Elles peuvent traiter les dollars tokenisés comme une curiosité crypto périphérique, ou elles peuvent les considérer comme une nouvelle interface pour le mouvement d'argent qui pourrait éventuellement se situer aux côtés des cartes, des virements, des ACH et des systèmes de paiement locaux. La deuxième option devient plus difficile à ignorer.

Cela ne signifie pas que les banques disparaissent. En fait, le règlement par stablecoin pourrait fonctionner au mieux lorsque les banques, les réseaux et les émetteurs réglementés coopèrent. Les banques restent importantes pour la garde, la conformité, la liquidité, les relations clients et l'intégration avec le reste du système financier. Mais la pile technologique change. Le mouvement d'argent commence à paraître plus continu, plus programmable et plus global par défaut.

Ce qui pourrait encore mal tourner

Rien de tout cela ne garantit une ascension sans heurts. L'infrastructure des stablecoins reste exposée à la congestion de la Blockchain, à la concentration des émetteurs, aux revirements réglementaires et à une intégration inégale avec les règles financières locales. Un système de paiement ne devient une infrastructure que lorsque sa fiabilité devient ennuyeuse. Les stablecoins n'en sont pas encore là.

Il y a aussi un problème de gouvernance. Si le pouvoir des stablecoins se consolide autour d'un petit nombre d'émetteurs, de chaînes et de distributeurs, le système pourrait finir par paraître moins ouvert que ce que les défenseurs de la crypto avaient imaginé. Cela pourrait toujours être un succès commercial, mais cela changerait la signification politique de la technologie.

Pourquoi cette tendance est importante malgré tout

Même avec ces réserves, la direction est frappante. La voie la plus crédible pour l'entrée de la cryptomonnaie dans le courant économique dominant pourrait ne pas passer par des actifs spéculatifs devenant de l'argent quotidien. Elle pourrait passer par les stablecoins devenant une couche de règlement sur laquelle d'autres produits financiers s'appuient discrètement. C'est une histoire plus modeste, mais aussi plus crédible.

Lorsqu'une technologie cesse de demander aux utilisateurs de changer leur identité et commence à aider les institutions à résoudre un problème de coût, de timing ou de liquidité, l'adoption s'accélère généralement. Les stablecoins semblent entrer dans cette phase. Ils ne remplacent pas la finance. Ils commencent à s'y infiltrer.

C'est pourquoi ce moment est important. Le règlement par stablecoin tire la cryptomonnaie du monde de l'enthousiasme marginal pour l'amener dans le monde plus lent, plus difficile et plus conséquent de l'infrastructure réelle. Si cela continue, la plus grande réussite crypto de ce cycle pourrait ressembler moins à un rallye de jetons et plus à une mise à niveau de logiciel de trésorerie.