Les règles de l'App Store en Europe redéfinissent la stratégie produit mobile

Pendant des années, la stratégie produit mobile a été façonnée par une hypothèse stable : si vous vouliez une portée à grande échelle sur un téléphone, vous développiez au sein de l'App Store ou de Google Play et acceptiez les conditions commerciales comme faisant partie du travail. Le Digital Markets Act de l'UE a commencé à affaiblir cette hypothèse. Ce qui ressemblait au départ à un différend réglementaire se transforme en quelque chose de plus opérationnel pour les équipes produit : un nouvel ensemble de choix concernant les paiements, la distribution, les relations avec les comptes et la dépendance à la plateforme.

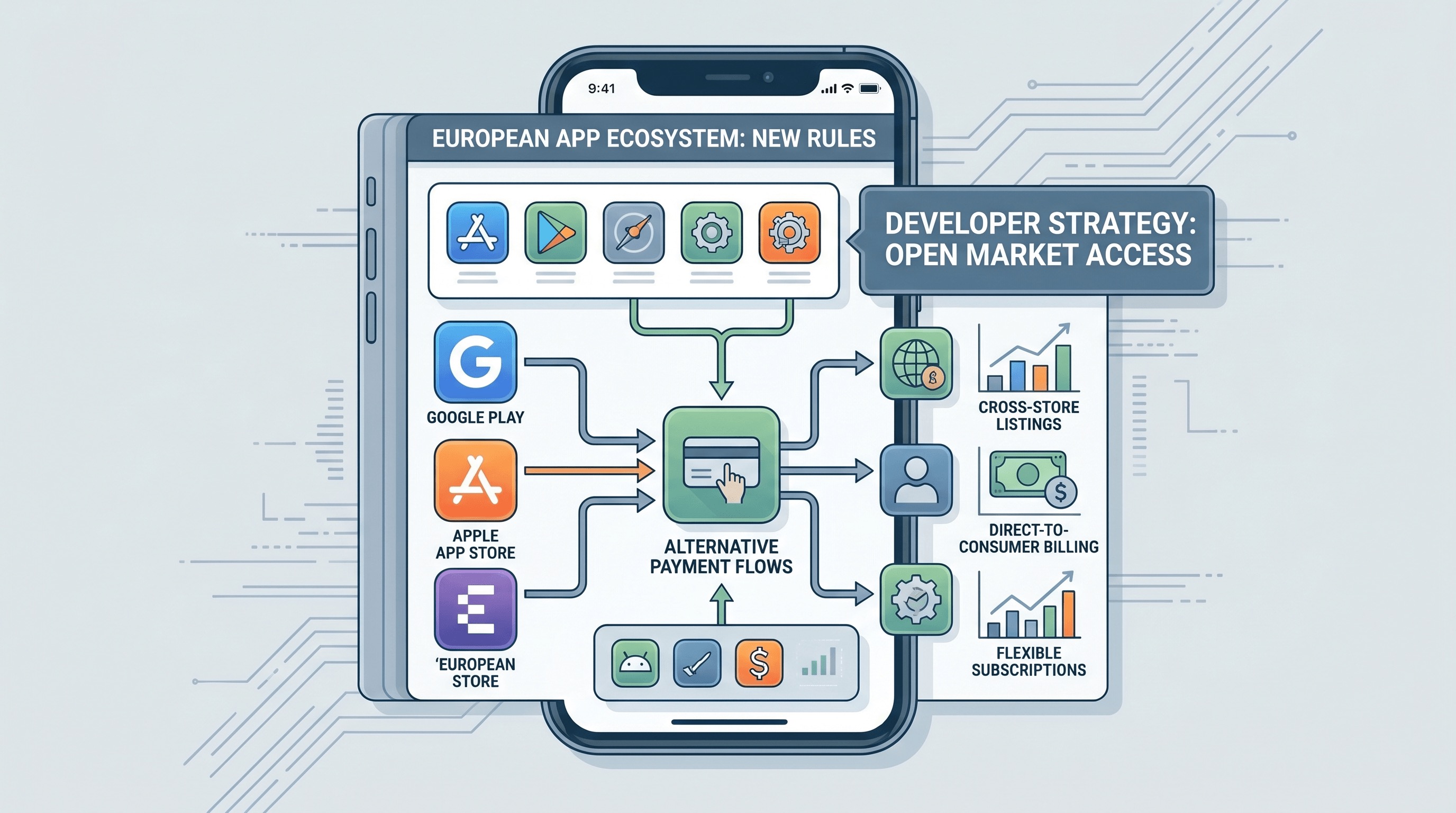

C'est pourquoi le DMA a une importance bien au-delà de Bruxelles. Apple prend désormais en charge des options de distribution alternatives, une flexibilité des moteurs de navigateur et davantage de chemins d'orientation pour les offres dans l'UE, tandis que Google a dû étendre les options de billing et d'offres externes sous une pression concurrentielle similaire. Le résultat n'est pas un marché libre soudain sur mobile. C'est un environnement plus fragmenté mais plus stratégique, où l'équipe produit doit décider quels services de plateforme valent la peine d'être payés et quelles relations client elle souhaite gérer directement.

C'est avant tout une histoire de monétisation

Le discours public autour du DMA se concentre souvent sur le sideloading ou les app stores alternatifs, mais l'impact le plus immédiat pour de nombreuses entreprises est la conception de la monétisation. Une fois que les développeurs ont plus de moyens d'orienter les utilisateurs vers le web checkout ou le billing alternatif, la tarification et l'onboarding ne sont plus fixés par la plateforme. Ils redeviennent des décisions produit.

Cela semble libérateur, mais cela crée aussi du travail. Une équipe doit désormais réfléchir à la question de savoir si le checkout le plus fluide se trouve dans l'app, sur le web, ou dans un flux hybride qui varie selon la géographie. Elle doit modéliser les compromis de frais par rapport à la perte de conversion. Elle doit expliquer l'historique des achats et la gestion des abonnements lorsque le même service peut être vendu par plusieurs voies. En d'autres termes, la réglementation pousse les entreprises mobiles à devenir des détaillants plus sophistiqués.

La distribution alternative n'est pas automatiquement l'événement principal

Les marketplaces d'apps alternatives font les gros titres parce qu'elles semblent spectaculaires. En pratique, seules certaines catégories en bénéficieront suffisamment pour justifier la complexité. Les jeux, les abonnements à forte marge et les produits à forte notoriété peuvent avoir des raisons d'explorer la distribution alternative. De nombreuses apps ordinaires ne le feront pas. La découverte, les mises à jour, la confiance et le support restent de réels avantages lorsqu'une plateforme les gère bien.

C'est le point stratégique clé. Le DMA ne force pas toutes les entreprises à quitter le chemin par défaut du store. Il force chaque entreprise à évaluer ce que vaut réellement le chemin par défaut. Pour certains, la distribution Apple ou Google restera un ensemble de services judicieux. Pour d'autres, les nouvelles règles créent un levier : même s'ils ne quittent jamais complètement le store, ils peuvent désormais concevoir des stratégies plus agressives autour de celui-ci.

La croissance mobile redevient plus consciente du web

L'une des conséquences les plus intéressantes est le retour du web en tant que surface de croissance et de billing de premier ordre. Les équipes mobiles qui avaient passé des années à optimiser les conventions d'in-app purchase revisitent l'onboarding axé sur le compte, les pages de tarification basées sur le navigateur, les funnels de mise à niveau et les programmes de rétention qui vivent en dehors de l'enveloppe de l'app native. Cela ne signifie pas que les apps natives sont moins importantes. Cela signifie que l'app n'est plus considérée comme l'ensemble de l'entreprise.

Ce changement modifie également l'économie du marketing de cycle de vie. Si la plateforme ne possède plus tous les points de contact transactionnels critiques, les développeurs peuvent établir des relations directes plus solides autour des offres, des renouvellements, des plans groupés et du support client. Cela peut améliorer les marges, mais cela élève également le niveau d'exigence en matière de discipline opérationnelle. Les relations directes sont précieuses précisément parce que vous devez désormais les maintenir vous-même.

La géographie fait désormais partie de l'architecture produit

Le DMA crée également un nouveau type de complexité produit : la logique produit régionale. Une app globale peut nécessiter des flux de paiement, des divulgations, des paramètres par défaut ou des mécanismes de distribution différents selon que l'utilisateur se trouve dans l'UE. Cela brise l'ancienne illusion selon laquelle la conception de produits mobiles peut être globalement uniforme, à l'exception de la langue et des taxes. La réglementation fait désormais partie de la conception de l'interface et de l'architecture des revenus.

Les équipes qui pensent déjà de cette manière s'adapteront plus rapidement. Les paiements, l'identité, les invites de confiance, le contenu juridique et l'attribution des analytics doivent tous être conçus comme des systèmes configurables plutôt que comme des hypothèses codées en dur. Le mobile stack devient plus conditionnel, et les entreprises qui traitent la conformité comme un input produit plutôt que comme une révision de dernière minute seront mieux positionnées.

La plateforme compte toujours, mais différemment

Rien de tout cela ne signifie que le pouvoir de la plateforme disparaît. Apple contrôle toujours des parties critiques de l'expérience iPhone, de l'intégration matérielle aux signaux de confiance et à la révision de sécurité. Google bénéficie toujours de la distribution par défaut et de l'inertie pratique de l'écosystème Play. Le DMA réduit le contrôle absolu, mais il ne supprime pas la gravité de l'écosystème. C'est pourquoi les vrais gagnants ne seront pas les entreprises qui se contentent de célébrer « l'ouverture ». Ce seront celles qui feront des compromis intelligents sur le moment d'utiliser les services de la plateforme et le moment de les contourner.

Il y a aussi un piège en matière d'expérience utilisateur. Un choix supplémentaire n'est pas automatiquement meilleur si le résultat est des abonnements déroutants, des politiques de remboursement incohérentes ou des transferts de checkout qui érodent la confiance. Les équipes produit doivent se rappeler qu'une commission de plateforme inférieure n'est utile que si les utilisateurs convertissent et restent. La liberté sans cohérence peut nuire à l'entreprise aussi facilement que la dépendance à la plateforme.

Ce que les équipes mobiles devraient faire maintenant

La démarche pratique consiste à considérer ce moment comme une révision stratégique, et non comme un correctif de conformité. Cartographiez chaque parcours utilisateur qui touche à l'achat, au renouvellement, à la mise à niveau, à l'annulation et au support. Décidez quels parcours appartiennent au store et lesquels sont mieux gérés directement. Construisez des systèmes de tarification et d'entitlement capables de gérer plusieurs chemins d'acquisition. Revoyez les analytics afin de pouvoir comparer la marge, le churn et la conversion sur ces chemins.

Il est également utile d'investir dans une identité de compte plus claire. Plus les options de distribution et de billing se diversifient, plus il devient important que l'utilisateur comprenne ce qu'il a acheté, où il l'a acheté et comment fonctionne le support. Une bonne architecture de compte devient une partie de la confiance.

Le DMA remodèle le mobile de manière subtile mais durable

Le plus grand effet du DMA n'est peut-être pas une vague d'app stores alternatifs. Il pourrait s'agir de la normalisation des équipes produit mobiles qui pensent comme des équipes de commerce cross-canal. Une fois que la tarification, la distribution et la propriété client ne sont plus fixées par un seul ensemble de règles de plateforme, la stratégie devient plus intéressante et plus exigeante.

C'est la véritable histoire du mobile ici. Les règles de l'app store en Europe ne changent pas seulement ce qui est autorisé. Elles changent ce que les équipes produit compétentes doivent savoir. L'avenir du business mobile ressemble un peu moins à l'obéissance à la plateforme et un peu plus au channel design.

Points clés à retenir

Si vous commercialisez un produit mobile en Europe, effectuez dès maintenant un audit de marge par flux. Comparez l'in-app purchase, le billing alternatif et le web checkout avec des hypothèses de conversion réelles plutôt qu'idéologiques. Construisez une logique d'entitlement sensible à la région avant d'en avoir besoin. Et si vous êtes tenté de considérer les changements du DMA comme une quête annexe juridique, résistez à cet instinct. C'est désormais une stratégie produit fondamentale.