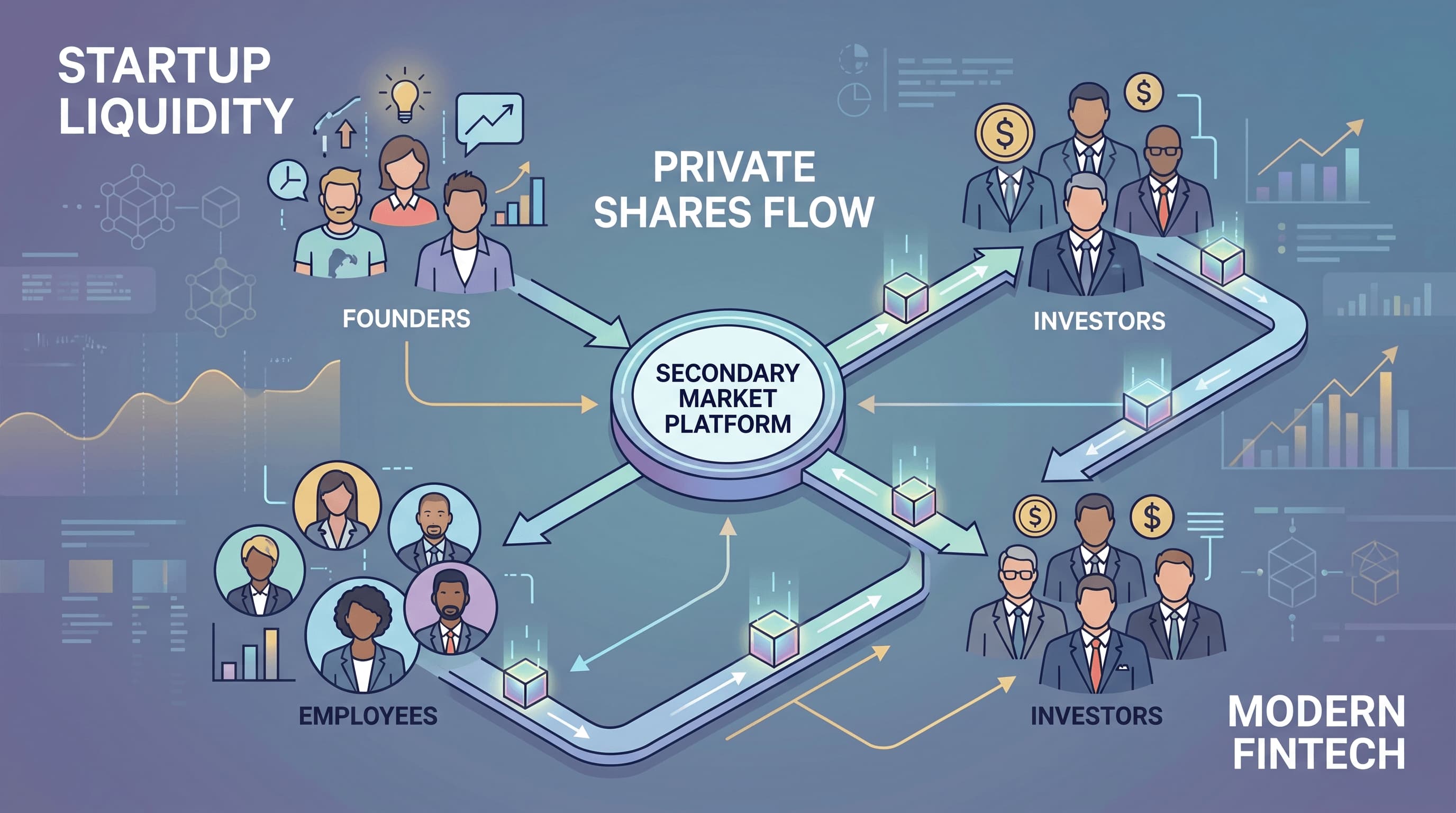

چرا نقدینگی استارتاپها به بازار ثانویه منتقل میشود؟

سالها، وعده یک عرضه اولیه عمومی (IPO) بزرگ یا یک خرید کلان، بلیط طلایی برای کارمندان استارتاپها بود. سهام آنها، که اغلب بخش قابل توجهی از پاداش آنها را تشکیل میداد، یک شرطبندی بلندمدت بر روی عرضه عمومی یا فروش نهایی شرکت بود. اما بازی تغییر کرده است. استارتاپها برای مدت زمان بسیار طولانیتری خصوصی میمانند – یک دهه یا بیشتر دیگر غیرمعمول نیست – و با این جدول زمانی طولانیتر، یک سوال مهم مطرح میشود: چگونه کارمندان میتوانند به ارزشی که به ایجاد آن کمک کردهاند، قبل از یک رویداد خروجی که ممکن است هنوز سالها دور باشد، دسترسی پیدا کنند؟

پاسخ، به طور فزایندهای، در بازار ثانویه نهفته است. آنچه زمانی یک فعالیت خاص یا نشانهای از پریشانی بود، به سرعت در حال تبدیل شدن به یک بخش عادی و حتی ضروری از زیرساختهای بازار خصوصی است. شرکتهایی مانند استرایپ (Stripe) و ریپلینگ (Rippling) پیشرو هستند و نشان میدهند که چگونه برنامههای نقدینگی ساختاریافته برای حفظ استعداد و مدیریت جدول سرمایه (cap table) حیاتی میشوند.

فروشهای ثانویه و پیشنهادهای خرید سهام (Tender Offers) چیستند؟

بیایید اصطلاحات را باز کنیم. وقتی در مورد فروشهای ثانویه در زمینه شرکتهای خصوصی صحبت میکنیم، به معاملاتی اشاره داریم که در آن سهامداران موجود، سهام خود را به خریداران جدید میفروشند. نکته مهم اینجاست که خود شرکت سهام جدیدی صادر نمیکند؛ این یک معامله بین دو طرف است که قبلاً سهام شرکت را دارند یا میخواهند داشته باشند. آن را مانند فروش خودروی دست دوم خود در نظر بگیرید – سازنده خودرو در آن معامله خاص دخالتی ندارد.

از سوی دیگر، «پیشنهاد خرید سهام» (tender offer) یک برنامه رسمیتر و با حمایت شرکت است. در یک پیشنهاد خرید سهام، شرکت (یا یک سرمایهگذار اصلی) پیشنهاد میدهد سهام را از گروه خاصی از سهامداران – اغلب کارمندان فعلی و سابق – با قیمت از پیش تعیین شده و در یک بازه زمانی مشخص بازخرید کند. این یک رویداد ساختاریافته است که معمولاً توسط هیئت مدیره تأیید میشود و برای فراهم کردن نقدینگی به روشی کنترل شده طراحی شده است. این کمتر شبیه فروش خودروی شما به یک خریدار تصادفی است و بیشتر شبیه پیشنهاد سازنده خودرو برای بازخرید یک مدل خاص از صاحبان آن برای یک دوره محدود است.

چرا کارمندان این تغییر را هدایت میکنند؟

انگیزه کارمندان ساده است: زندگی اتفاق میافتد. در حالی که سهام یک استارتاپ میتواند فوقالعاده ارزشمند باشد، تا زمان عرضه اولیه عمومی یا خرید، «ثروت کاغذی» باقی میماند. کارمندان باید وام مسکن خود را بپردازند، فرزندان خود را آموزش دهند، هزینههای پزشکی غیرمنتظره دارند، یا به سادگی میخواهند ثروت شخصی خود را متنوع کنند. انتظار 10 تا 15 سال برای یک عرضه اولیه عمومی به این معنی است که پاداش آنها، که بخش قابل توجهی از آن اغلب به صورت سهام است، به طور نامحدود قفل شده است. این وضعیت «دستبندهای طلایی» ایجاد میکند که در نهایت میتواند باعث ناراحتی شود و به فرسودگی شغلی یا تمایل به انتقال به یک شرکت عمومی منجر شود که در آن پاداش آنها بلافاصله نقد میشود.

فراهم کردن مکانیزمی برای کارمندان برای درک مقداری از ارزش سهام خود، حتی اگر کسری از داراییهای آنها باشد، میتواند یک تقویتکننده بزرگ روحیه و یک ابزار قدرتمند برای حفظ استعداد باشد. این کار به مشارکت آنها اذعان میکند و به آنها کمک میکند تا امور مالی شخصی خود را بدون نیاز به ترک شرکت مدیریت کنند.

چرا بنیانگذاران و هیئت مدیره نمیتوانند آن را نادیده بگیرند؟

برای بنیانگذاران و هیئت مدیره، نقدینگی ثانویه فقط مربوط به رضایت کارمندان نیست؛ یک ضرورت استراتژیک است. نادیده گرفتن نیاز به نقدینگی میتواند عواقب شدیدی داشته باشد، از فرار استعدادها تا جداول سرمایه پیچیده. در اینجا دلیل اینکه آنها این معاملات را بیاهمیت تلقی نمیکنند، آمده است:

مدیریت ارزشگذاری

هر فروش سهام، به ویژه یک پیشنهاد خرید سهام، یک نقطه قیمت برای سهام شرکت تعیین میکند. این ارزشگذاری باید با اهداف استراتژیک شرکت، برنامههای آتی جمعآوری سرمایه و ارزیابیهای داخلی همسو باشد. یک بازار ثانویه کنترلنشده که در آن سهام با قیمتهای بسیار متفاوت یا به طور غیرمنتظرهای پایین معامله میشوند، میتواند دورههای آتی جمعآوری سرمایه را پیچیده کند و مسائل ادراکی ایجاد کند. پیشنهادهای خرید سهام، که توسط شرکت کنترل میشوند، به هیئت مدیره اجازه میدهند قیمتی را تعیین کنند که انتظارات فعلی آنها از ارزشگذاری را منعکس کند.

سلامت جدول سرمایه (Cap Table)

یک جدول سرمایه «تمیز» (cap table) برای سرمایهگذاران آینده و فهرست شدن نهایی در بازار عمومی حیاتی است. فروشهای ثانویه کنترلنشده میتوانند مالکیت را تکهتکه کنند و سهامداران کوچک و بالقوه غیرحرفهای متعددی را معرفی کنند که ممکن است حاکمیت یا معاملات آتی را پیچیده کنند. پیشنهادهای خرید سهام میتوانند برای تثبیت مالکیت یا مدیریت تعداد سهامداران طراحی شوند و اطمینان حاصل کنند که جدول سرمایه قابل مدیریت و جذاب برای سرمایهگذاران نهادی باقی میماند.

حفظ و جذب استعداد

در چشمانداز رقابتی فناوری امروز، ارائه پاداش سهام رقابتی کافی نیست؛ ارائه پاداش سهام نقدشونده در حال تبدیل شدن به عامل تمایز است. شرکتهایی که گزینههای نقدینگی کنترلشده را فراهم میکنند، به کارمندان آیندهنگر و فعلی نشان میدهند که به رفاه مالی آنها متعهد هستند. این میتواند یک ابزار قدرتمند برای جذب استعدادهای برتر باشد که در غیر این صورت ممکن است به سمت شرکتهای عمومی یا استارتاپهایی با مسیرهای خروج روشنتر گرایش پیدا کنند.

تأخیر استراتژیک در IPOها

توانایی فراهم کردن نقدینگی بدون عمومی شدن، به شرکتها اجازه میدهد برای مدت طولانیتری خصوصی بمانند. این بدان معناست که آنها میتوانند بر رشد بلندمدت، توسعه محصول و گسترش بازار تمرکز کنند، بدون فشارهای فصلی و بارهای نظارتی بازارهای عمومی. این به آنها کنترل بیشتری بر روایت خود میدهد و به آنها اجازه میدهد قبل از مواجهه با نظارت عمومی، به طور کامل بالغ شوند.

دادهها صحبت میکنند: بازارهای ثانویه به عنوان زیرساخت عادی

این تغییر آشکار است. هم نزدک بازار خصوصی (Nasdaq Private Market) و هم کارتا (Carta)، بازیگران کلیدی در اکوسیستم بازار خصوصی، بر اهمیت فزاینده پیشنهادهای خرید سهام و فروشهای ثانویه تأکید کردهاند. مشاهدات آنها تأیید میکند که شرکتها واقعاً برای مدت طولانیتری خصوصی میمانند و نقدینگی کارمندان را به یک نیاز حیاتی قبل از عرضه اولیه عمومی تبدیل میکند.

به نمونههای اخیر توجه کنید: استرایپ، یک غول فینتک، یک پیشنهاد خرید سهام قابل توجه در سال 2025 را برای کارمندان فعلی و سابق خود اعلام کرد که به آنها اجازه میدهد سهام را با ارزشگذاری قوی 159 میلیارد دلاری بفروشند. به طور مشابه، ریپلینگ، یک پلتفرم HR و IT با رشد سریع، 450 میلیون دلار سرمایه جدید جذب کرد و به طور همزمان ترتیب بازخرید تا 200 میلیون دلار از سهام کارمندان را با ارزشگذاری 16.8 میلیارد دلاری داد. اینها حوادث جداگانه نیستند؛ آنها نشانهای از یک روند گستردهتر هستند.

دادههای کارتا از سال 2025 این موضوع را بیشتر تقویت میکند. آنها مشارکت قوی در پیشنهادهای خرید سهام را گزارش کردند، با شرکتهای مراحل پایانی که بیشتر فعالیتها را در پلتفرم آنها هدایت میکنند. این فقط یک اقدام اضطراری برای شرکتهای در مضیقه نیست؛ در حال تبدیل شدن به یک بخش استاندارد از زیرساختهای مالی برای شرکتهای خصوصی موفق و در حال بلوغ است.

پیمایش ریسکها و چالشها

در حالی که بازارهای ثانویه مزایای قابل توجهی ارائه میدهند، بدون پیچیدگیها و ریسکهای خود نیستند. بنیانگذاران، کارمندان و سرمایهگذاران باید از این موارد آگاه باشند:

شفافیت قیمتگذاری و انصاف

تعیین قیمت منصفانه برای سهام شرکتهای خصوصی میتواند چالشبرانگیز باشد. برخلاف بازارهای عمومی با معاملات شفاف و بلادرنگ، ارزشگذاریهای خصوصی اغلب کمتر واضح هستند. در فروشهای ثانویه، میتواند عدم تقارن اطلاعاتی قابل توجهی وجود داشته باشد: خریداران (اغلب سرمایهگذاران نهادی پیچیده) ممکن است به اطلاعات مالی دقیقتر یا بینشهای بازار بیشتری نسبت به فروشندگان فردی (کارمندان) دسترسی داشته باشند. در حالی که پیشنهادهای خرید سهام با تعیین قیمت تأیید شده توسط هیئت مدیره قصد دارند این مشکل را کاهش دهند، سوالاتی هنوز میتواند در مورد نحوه رسیدن به آن ارزشگذاری و اینکه آیا واقعاً پتانسیل شرکت را منعکس میکند، مطرح شود.

دسترسی و واجد شرایط بودن

ممکن است همه کارمندان واجد شرایط شرکت در یک پیشنهاد خرید سهام نباشند، یا مقدار سهامی که میتوانند بفروشند ممکن است محدود باشد. واجد شرایط بودن اغلب به عواملی مانند برنامههای واگذاری، سابقه خدمت، نقش، یا حتی میزان سهام نگهداری شده بستگی دارد. این میتواند حس ناعادلانه یا تفرقه را در میان نیروی کار ایجاد کند اگر به برخی گزینههای نقدینگی داده شود در حالی که به دیگران داده نمیشود.

عدم تقارن اطلاعاتی

این یک چالش پایدار در بازارهای خصوصی است. کارمندانی که سهام میفروشند اغلب تصویر کاملی از سلامت مالی شرکت، نقشه راه استراتژیک، یا دورههای آتی جمعآوری سرمایه بالقوه که خریداران یا خود شرکت ممکن است داشته باشند، ندارند. این عدم تعادل اطلاعات میتواند منجر به این شود که فروشندگان به طور بالقوه سهام خود را کمتر از ارزش واقعی بفروشند.

واجد شرایط بودن نابرابر

همانطور که ذکر شد، معیارهای مشارکت در پیشنهادهای خرید سهام میتواند بسیار متفاوت باشد. برخی برنامهها ممکن است کارمندان با سابقه طولانی را در اولویت قرار دهند، برخی دیگر ممکن است بر استخدامهای اولیه تمرکز کنند، و برخی ممکن است برای همه کارمندان واگذار شده تا درصد معینی از داراییهایشان باز باشد. مدیریت این انتظارات و اطمینان از انصاف درک شده، یک تعادل ظریف برای شرکتها است.

انقلاب آرام: یک لایه نقدینگی جدید

فرضیه اصلی درست است: بازار خصوصی به آرامی اما مطمئناً در حال ساخت لایه نقدینگی پیچیده خود است. این فقط در مورد پرداخت به کارمندان نیست؛ اساساً نحوه عملکرد استارتاپها را تغییر میدهد:

- حفظ استعداد: پاداش سهام به یک مزیت ملموستر و کمتر انتزاعی تبدیل میشود و به شرکتها اجازه میدهد تا برای جذب استعداد در برابر غولهای بازار عمومی به طور مؤثرتری رقابت کنند.

- مدیریت جدول سرمایه (Cap Table): هیئت مدیره ابزاری فعال برای مدیریت پایگاه سهامداران خود به دست میآورد و از تکهتکه شدن جلوگیری کرده و همسویی استراتژیک را تضمین میکند.

- زمانبندی IPO: شرکتها انعطافپذیری بیشتری برای به تأخیر انداختن عرضه عمومی خود دارند و به آنها اجازه میدهد تا بدون فشار خارجی برای عمومی شدن زودرس، بالغ شوند، مقیاسپذیری پیدا کنند و به اهداف استراتژیک خود دست یابند.

این تکامل نشاندهنده بلوغ بازار خصوصی است. آنچه به عنوان یک راهحل غیررسمی آغاز شد، اکنون در حال تبدیل شدن به یک رویه نهادینه شده است که تعریف موفقیت و پایداری را برای استارتاپهای با رشد بالا تغییر میدهد. با ادامه این روند، میتوانیم انتظار داشته باشیم که راهحلهای نوآورانهتری نیز ظهور کنند و مرزهای بین نقدینگی بازار خصوصی و عمومی را بیشتر محو کنند.