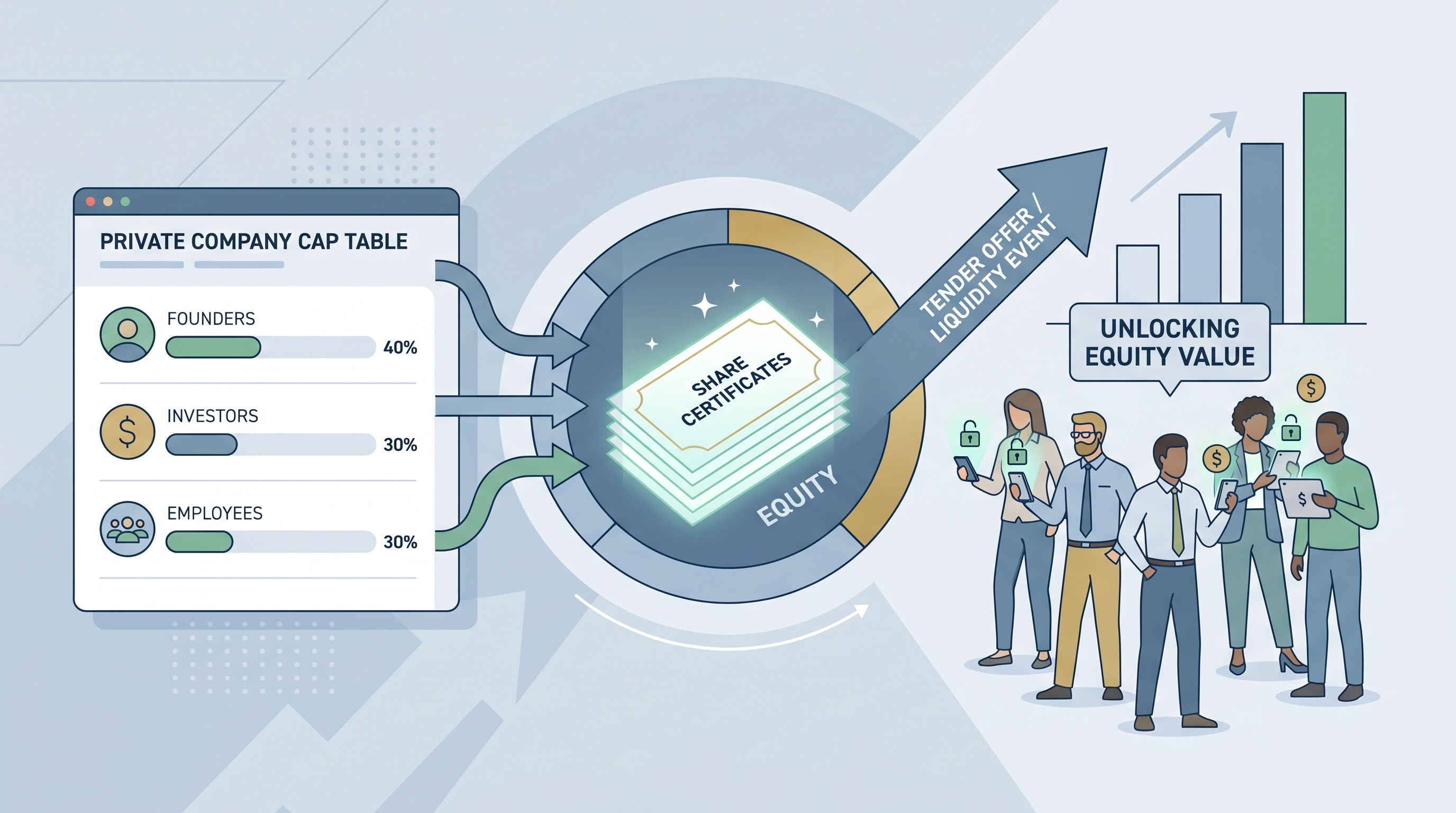

پیشنهادات خرید (Tender Offers) در حال بازنویسی جدول زمانی liquidity استارتاپها هستند

داستان خروج (exit) استارتاپها قبلاً قوس تمیزتری داشت. یک شرکت چند دور سرمایهگذاری جمعآوری میکرد، stock options به کارمندان میداد، به شدت مقیاسپذیر میشد، سپس در یک بازه زمانی که به نظر انسانی میرسید، به دنبال یک خرید یا IPO بود. آن جدول زمانی از بین رفته است. استارتاپها اکنون برای مدت طولانیتری خصوصی میمانند، ارزشگذاریهای مراحل پایانی میتوانند سالها بدون عرضه عمومی شناور باشند، و از کارمندان به طور فزایندهای خواسته میشود که illiquid equity را به عنوان پاداش در نظر بگیرند در حالی که منتظر یک exit هستند که ممکن است همچنان به تعویق بیفتد. tender offers به عنوان پاسخ عملی به این عدم تطابق در حال ظهور هستند.

نکته مهم فقط این نیست که شرکتهای خصوصی بیشتری از آنها استفاده میکنند. بلکه این است که tender offers معنای liquidity استارتاپ را تغییر میدهند. آنها liquidity را از یک رویداد خط پایان واحد به یک عملکرد مدیریتی شرکت تبدیل میکنند، جایی بین سیاست جبران خسارت، استراتژی cap table و حفظ استعداد. این تغییر عواقبی برای بنیانگذاران، سرمایهگذاران و به ویژه کارمندانی دارد که سالهاست بخشی از حقوق خود را به صورت ثروت کاغذی دریافت کردهاند.

بازارهای خصوصی معامله قدیمی را بیش از حد کشیدند

برای مدت طولانی، قرارداد اجتماعی در یک استارتاپ با حمایت سرمایه خطرپذیر (venture-backed startup) به راحتی قابل جمعبندی بود: اکنون ریسک زیر بازار را بپذیرید، بعداً upside را به دست آورید. این منطق زمانی تضعیف میشود که "بعداً" ده یا دوازده سال طول بکشد. بر اساس تحقیقات بازار خصوصی که بارها در سالهای 2025 و 2026 مورد استناد قرار گرفته است، شرکتها بسیار طولانیتر از یک دهه پیش خصوصی میمانند. پنجره IPO به صورت متناوب باز و بسته شده است، اما نه به اندازهای که فرض قدیمی مبنی بر اینکه کارمندان میتوانند به سادگی منتظر liquidity بازار عمومی بمانند، بازگردانده شود.

این تأخیر یک مشکل ساختاری ایجاد میکند. equity همچنان نقش محوری در استخدام ایفا میکند، اما قدرت انگیزشی آن از بین میرود اگر کارگران نتوانند هیچ بخشی از آن را در یک بازه زمانی معقول به پول نقد تبدیل کنند. یک مهندس ارشد که در سال دوم به شرکت پیوسته است، ممکن است اکنون در سال نهم باشد و با مالیات، تصمیمات مربوط به exercise option و انتخابهای زندگی در مورد یک رویداد liquidity که مدام به عقب میرود، دست و پنجه نرم کند. در آن مرحله، "فقط منتظر IPO باشید" دیگر به معنای upside نیست و به معنای تعویق نامحدود میشود.

به همین دلیل tender offers رایجتر شدهاند. آنها به یک شرکت، یا گاهی اوقات یک خریدار خارجی که با شرکت کار میکند، اجازه میدهند سهام را از کارمندان و سرمایهگذاران اولیه با قیمت مشخصی خریداری کند. نه، آنها یک exit کامل نیستند. اما به مردم راهی میدهند تا مقداری ارزش را محقق کنند بدون اینکه فروش خود شرکت را مجبور کنند.

Tender offers در حال تبدیل شدن به یک ابزار عملیاتی عادی هستند

دادههای اخیر Carta که در خلاصههای بازار 2025 ذکر شده است، نشاندهنده جهش شدیدی در فعالیت tender، به ویژه در میان شرکتهای Series C و مراحل بعدی است. این با آنچه بسیاری از بنیانگذاران و مشاوران بازار خصوصی برای مدتی میگفتند مطابقت دارد: tender offers دیگر رویدادهای نادر پاکسازی برای cap tables غیرمعمول نیستند. آنها در حال تبدیل شدن به یک مکانیسم استاندارد برای شرکتهای خصوصی بالغی هستند که نیاز به حفظ استعداد، مدیریت انتظارات سهامداران و اثبات اینکه equity هنوز معنایی دارد، دارند.

این عادیسازی مهم است. هنگامی که tender offers به بخشی از جعبه ابزار مورد انتظار تبدیل میشوند، دیگر به عنوان نشانهای از پریشانی یا بداههپردازی قبل از exit تفسیر نمیشوند. در عوض، آنها شروع به کارکردی شبیه به نگهداری جبران خسارت میکنند. یک شرکت میتواند روحیه را تازه کند، فشار را بر کارمندان با سابقه طولانی کاهش دهد و به استخدامشدگان شواهدی ارائه دهد که equity صرفاً نظری نیست.

این امر به ویژه در حوزه هوش مصنوعی و سایر بخشهای داغ که شرکتهای خصوصی بزرگ مستقیماً با کارفرمایان بازار عمومی رقابت میکنند، اهمیت دارد. اگر یک کارفرما میتواند stock liquid ارائه دهد و دیگری فقط میتواند وعده دهد، شرکت خصوصی در نهایت به پاسخی بهتر از اعتبار برند نیاز دارد. tender offers به طور فزایندهای همان پاسخ هستند.

Liquidity اکنون یک محصول حفظ و نگهداری است

بهترین راه برای درک تغییر فعلی این است که از فکر کردن به tender offers صرفاً به عنوان امور مالی دست برداریم. آنها همچنین زیرساخت بازار کار هستند. در یک چرخه طولانیمدت شرکت خصوصی، partial liquidity یکی از معدود راههای معتبر برای همسو نگه داشتن کارمندان اولیه بدون نیاز به صبر بیپایان است.

این بدان معنا نیست که هر کارمندی باید تمام سهامی را که میتواند بفروشد. در برخی موارد، به ویژه در شرکتهایی که هنوز به سرعت در حال رشد هستند، حفظ upside معنیدار منطقی است. اما وجود یک انتخاب، رابطه را تغییر میدهد. این به کارمندان اجازه میدهد کمی ریسک را کاهش دهند، مالیات بپردازند، خانه بخرند، یا به سادگی از برخورد با equity به عنوان یک عدد انتزاعی در یک داشبورد دست بکشند. این میتواند باعث شود افراد بیشتر، نه کمتر، مایل به ماندن باشند.

یک مزیت مدیریتی ظریف نیز وجود دارد. کارمندانی که قبلاً مقداری ارزش را محقق کردهاند، اغلب تصمیمات آرامتری نسبت به کارمندانی میگیرند که بین امید و عدم اطمینان گرفتار شدهاند. یک فروش جزئی میتواند نوسانات احساسی را که زمانی که جبران خسارت به یک معامله آتی خارج از کنترل فرد گره خورده است، کاهش دهد.

secondary market در حال رشد حول این تقاضا است

tender offers بخشی از یک تغییر بزرگتر در liquidity بازار خصوصی هستند. معاملات ثانویه (secondary transactions)، وسایل ادامه (continuation vehicles) و فروشهای ساختاریافته سهام خصوصی (structured private share sales) همگی گسترش یافتهاند زیرا سرمایهگذاران به دنبال راههایی برای بازگرداندن سرمایه بدون انتظار برای موج exit کلاسیک هستند. به عبارت دیگر، بازار در حال ساخت جایگزینهایی برای مسیر قدیمی IPO-محور است زیرا مسیر اصلی دیگر به اندازه کافی باز نمیشود.

این رشد مفید است، اما دینامیک قدرت را نیز تغییر میدهد. secondary markets به شرکتهایی با تقاضای قوی و حاکمیت پاک پاداش میدهند، در حالی که شرکتهای ضعیفتر ممکن است همچنان برای ایجاد liquidity معنیدار تلاش کنند. tender offers زمانی بهترین عملکرد را دارند که مدیریت آنها را آگاهانه اجرا کند، به وضوح ارتباط برقرار کند و از تبدیل آنها به رویدادهای دوستانه برای افراد داخلی که فقط به یک حلقه محدود سود میرساند، اجتناب کند. اگر شرکت میخواهد کارمندان برنامه را به عنوان ایجاد اعتماد در نظر بگیرند، باید به این شیوه رفتار کند.

قیمتگذاری در اینجا محوری است. قیمت tender offer یک سیگنال میفرستد، حتی اگر ناقص باشد. اگر کارمندان باور داشته باشند که قیمت منعکسکننده اعتقاد واقعی و فرآیند منصفانه است، این رویداد میتواند اعتماد را تقویت کند. اگر آنها باور داشته باشند که قیمت بیش از حد مدیریت شده یا به صورت انتخابی در دسترس است، همان رویداد میتواند بدبینی را ایجاد کند.

Tender offers جایگزین exit ها نیستند، و این نکته اصلی است

برخی سرمایهگذاران نگرانند که liquidity خصوصی گسترده میتواند فشار برای عمومی شدن را کاهش دهد. در این مورد حقیقتی وجود دارد. اگر شرکتها بتوانند دورهای بزرگ جمعآوری کنند، secondary shares بفروشند و tender offers دورهای ارائه دهند، فوریت در مورد زمانبندی IPO کاهش مییابد. اما این لزوماً ناسالم نیست. یکی از دلایلی که فرهنگ exit قدیمی نتایج بدی به بار آورد این بود که شرکتها را به سمت نقاط عطف liquidity قبل از اینکه کسبوکارها یا شرایط بازار آماده باشند، سوق میداد.

یک چارچوب بهتر این است که tender offers را به عنوان سوپاپهای فشار در نظر بگیریم. آنها به شرکتهای خصوصی کمک میکنند تا به دلایل درست خصوصی بمانند، نه به این دلیل که همه گرفتار شدهاند. این تمایز مهم است. شرکتی با گزینههای liquidity داخلی معتبر، آزادی استراتژیک بیشتری نسبت به شرکتی دارد که cap table آن عملاً توسط بیصبری کارمندان به گروگان گرفته شده است.

با این حال، tender offers یک راه حل جادویی نیستند. آنها قوانین مالیاتی را ساده نمیکنند، ریسک ارزشگذاری را از بین نمیبرند و liquidity آینده را تضمین نمیکنند. آنها همچنین میتوانند سوالات داخلی دشواری را در مورد اینکه چه کسی میتواند بفروشد، چقدر و با چه سرعتی، مطرح کنند. هنگامی که یک شرکت یک tender موفق را اجرا میکند، کارمندان ممکن است به طور منطقی انتظار یک tender دیگر را داشته باشند. liquidity، مانند جبران خسارت، تمایل دارد پس از معرفی به بخشی از پایه تبدیل شود.

آنچه بنیانگذاران باید از این روند بیاموزند

درس گستردهتر این است که تأمین مالی استارتاپها (startup finance) بیشتر به کارمندان توجه میکند. نه دقیقاً مهربانتر، بلکه واقعبینانهتر. بنیانگذاران دیگر نمیتوانند فرض کنند که مأموریت و upside تیمها را در طول یک چرخه حیات خصوصی طولانی بدون اثبات دورهای که upside ملموس است، پیش میبرد.

این بدان معناست که برنامهریزی liquidity مستلزم توجه زودهنگام است. اگر یک شرکت انتظار دارد تا مراحل رشد پایانی خصوصی بماند، باید به برنامههای tender به همان روشی فکر کند که به refresh grants، باندهای جبران خسارت و استخدام مدیران اجرایی فکر میکند. نه به عنوان یک اقدام اضطراری، بلکه به عنوان بخشی از یک مدل عملیاتی پایدار.

این همچنین به معنای این است که بنیانگذاران باید در مورد آنچه equity میتواند و نمیتواند وعده دهد، صادق باشند. اساطیر قدیمی سهام استارتاپ (startup stock) را به عنوان یک بلیط بختآزمایی با قطعیت تقریباً اخلاقی پرداخت در صورت تلاش کافی همه، تلقی میکردند. تصویر واقعی پیچیدهتر است. tender offers یکی از نشانههایی است که بازار در حال تطبیق با این واقعیت است.

جدول زمانی استارتاپ قبلاً تغییر کرده است

ظهور tender offers به این معنی نیست که IPOها از بین رفتهاند یا خریدها اهمیت کمتری دارند. این بدان معناست که فرض غالب قبلی مبنی بر یک اوج liquidity واحد دیگر با نحوه بلوغ واقعی استارتاپهای مدرن مطابقت ندارد. چرخه حیات خصوصی طولانیتر است، cap table پیچیدهتر است، و کارمندان به چیزی معتبرتر از انتظار دائمی نیاز دارند.

به همین دلیل tender offers فراتر از ساختار قانونی خود اهمیت دارند. آنها اذعان میکنند که liquidity فقط یک نگرانی سرمایهگذار نیست. این یک مشکل طراحی شرکت است. و استارتاپهایی که آن را به خوبی مدیریت میکنند، مزیت خواهند داشت، زیرا در بازاری که همه equity ارائه میدهند، توانایی قابل استفاده کردن آن equity در حال تبدیل شدن به یک عامل تمایز است.

معامله جدید استارتاپ، upside بعداً نیست. بلکه upside است که در طول زمان مدیریت میشود.