تسویه حساب استیبلکوین، رمزارز را وارد پرداختهای جریان اصلی میکند

رمزارز بخش زیادی از دهه گذشته را صرف بحث درباره ایدئولوژی، گمانهزنی و آینده پول کرده است. استیبلکوینها گفتگوی عملیتری را تحمیل میکنند. آنها کمتر از توکنهای پرنوسان پر زرق و برق هستند و از چرخههای اولیه خردهفروشی کریپتو کمتر از نظر فرهنگی پر سر و صدا هستند، اما ممکن است در نهایت مهمترین پل این بخش به سمت مالی جریان اصلی باشند.

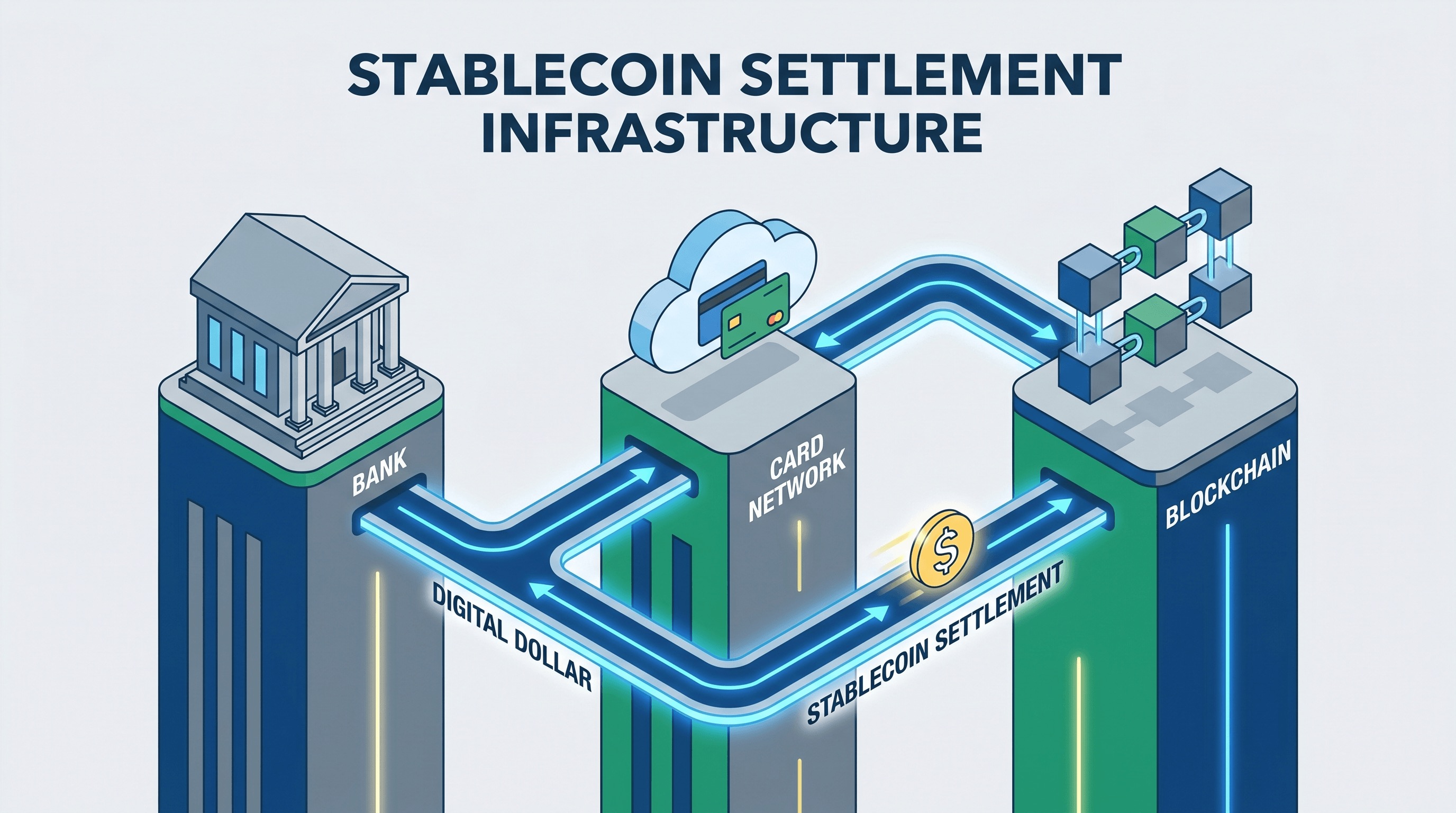

دلیل ساده است. استیبلکوینها کاری را انجام میدهند که بانکها، فینتکها و کسبوکارهای جهانی بلافاصله درک میکنند: آنها ارزش دلاری را به سرعت، در سطح جهانی و به شکل قابل برنامهریزی جابجا میکنند. این به تنهایی پذیرش گسترده را تضمین نمیکند. مقررات، ذخایر، انطباق و توزیع همچنان اهمیت فوقالعادهای دارند. اما در سال ۲۰۲۶، استیبلکوینها دیگر فقط لولهکشی کریپتو نیستند. آنها شروع به شبیه شدن به زیرساخت پرداخت کردهاند.

چرا استیبلکوینها اکنون در حال جذب توجه هستند؟

زمانبندی اهمیت دارد. پیشنهاد اولیه استیبلکوین اغلب در بازارهای کریپتو-محور قویتر بود، جایی که معاملهگران به یک جایگزین دلاری نیاز داشتند یا کاربران DeFi به وثیقهای نیاز داشتند که ارزش آن به شدت نوسان نکند. آن مورد استفاده واقعی اما محدود بود. آنچه تغییر کرده این است که موسسات بزرگتر اکنون استیبلکوینها را به عنوان ابزاری برای تسویه حساب میبینند تا یک محصول گمانهزنی.

اعلامیه Visa در دسامبر ۲۰۲۵ مبنی بر راهاندازی تسویه حساب USDC برای صادرکنندگان و پذیرندگان آمریکایی، نادیده گرفتن این تغییر را دشوارتر کرد. تیتر خبر درباره جایگزینی کارتها با کریپتو نبود. بلکه درباره ارتقاء لایه تسویه حساب بکاند بود، در حالی که تجربه مصرفکننده دستنخورده باقی میماند. Visa جذابیت را با زبان عملیاتی بیان کرد: جابجایی سریعتر وجوه، در دسترس بودن هفت روزه و مدیریت خزانهداری انعطافپذیرتر. این دقیقاً همان واژگانی است که مالی جریان اصلی وقتی یک فناوری جدی میشود، استفاده میکند.

Stripe نیز از زاویهای دیگر در همین مسیر حرکت کرده است. استراتژی اخیر استیبلکوین آن درباره توانمندسازی کسبوکارها برای پذیرش، نگهداری و پرداخت ارزش در سراسر مرزها با واسطههای کمتر است. جذابیت اینجا تمرکززدایی فلسفی نیست. بلکه تسویه حساب عملی است. جابجایی پول فرامرزی همچنان گران، کند و اغلب به دلیل محدودیتهای بانکی محلی تکهتکه است. استیبلکوینها جایگزینی نرمافزاری ارائه میدهند که میتواند راحتتر از سیستمهای قدیمی در گردش کارهای اینترنت-محور جای گیرد.

این با پرداختهای گسترده مصرفکننده کریپتو یکسان نیست

یک سوءتفاهم رایج این است که رشد استیبلکوین را دلیلی بر این بدانیم که مردم ناگهان میخواهند با اسکن یک Wallet قهوه بخرند. این ممکن است در برخی بازارها اتفاق بیفتد، اما داستان اصلی نیست. فرصت مهمتر، جابجایی وجوه در بکاند است: تسویه حساب تجاری، انتقال خزانهداری، پرداختهای پیمانکاران جهانی، پرداختهای بازار و جریانهای B2B فرامرزی.

این تمایز اهمیت دارد زیرا توضیح میدهد که چرا استیبلکوینها میتوانند موفق شوند، حتی اگر مصرفکنندگان عادی به سختی متوجه آنها شوند. بسیاری از فناوریهای زیرساختی به این شکل کار میکنند. برنده همیشه آنی نیست که رفتار کاربر را مستقیماً تغییر میدهد. اغلب آنی است که اصطکاک را در زیر محصولات موجود از بین میبرد. استیبلکوینها به طور فزایندهای با این معیارها ارزیابی میشوند.

مقررات از مانع به فیلتر تبدیل میشوند

مقررات مدتها بزرگترین مانع برای پذیرش نهادی استیبلکوین بودهاند، و دلیل خوبی هم دارد. اگر یک توکن دلاری قرار است مانند زیرساخت تسویه حساب عمل کند، کیفیت ذخایر، حقوق بازخرید، تعهدات انطباق و وضوح قانونی نمیتوانند مبهم باشند. بازار این درس را به سختی از آزمایشهای استیبلکوین با طراحی یا مدیریت ضعیف آموخت.

آنچه اکنون متفاوت است این است که مقررات شروع به کارکردن کمتر به عنوان یک مانع جهانی و بیشتر به عنوان یک فیلتر بازار کردهاند. Frameworkهایی مانند MiCA در اروپا و حرکت جدید سیاستگذاری ایالات متحده در مورد استیبلکوینهای پرداخت، به تعریف اینکه کدام صادرکنندگان برای استفاده سازمانی به اندازه کافی معتبر به نظر میرسند، کمک میکنند. این خطر را از بین نمیبرد، اما گفتگو را از اینکه آیا استیبلکوینها اصلاً میتوانند استفاده شوند به اینکه کدام استیبلکوینها، تحت کدام قوانین، برای کدام طرفین تغییر میدهد.

مسئله بانکداری در حال شفافتر شدن است

استیبلکوینها همچنین بانکها را مجبور به یک انتخاب استراتژیک ناخوشایند اما مهم میکنند. آنها میتوانند دلارهای توکنشده را به عنوان یک کنجکاوی جانبی کریپتو در نظر بگیرند، یا میتوانند آنها را به عنوان یک رابط جدید برای جابجایی پول در نظر بگیرند که ممکن است در نهایت در کنار کارتها، حوالهها، ACH و ریلهای پرداخت محلی قرار گیرد. نادیده گرفتن دیدگاه دوم دشوارتر میشود.

این بدان معنا نیست که بانکها ناپدید میشوند. در واقع، تسویه حساب استیبلکوین ممکن است زمانی بهترین عملکرد را داشته باشد که بانکها، شبکهها و صادرکنندگان تحت نظارت همکاری کنند. بانکها همچنان برای نگهداری، انطباق، نقدینگی، روابط با مشتری و ادغام با بقیه سیستم مالی اهمیت دارند. اما Stack تغییر میکند. جابجایی پول به طور پیشفرض پیوستهتر، قابل برنامهریزیتر و جهانیتر به نظر میرسد.

چه چیزهایی هنوز ممکن است اشتباه پیش بروند

هیچ یک از اینها صعودی بیعیب و نقص را تضمین نمیکند. زیرساخت استیبلکوین همچنان در معرض ازدحام Blockchain، تمرکز صادرکننده، تغییرات نظارتی و ادغام ناهمگون با قوانین مالی محلی است. یک سیستم پرداخت تنها زمانی به زیرساخت تبدیل میشود که قابلیت اطمینان آن خستهکننده شود. استیبلکوینها هنوز به طور کامل به آن مرحله نرسیدهاند.

همچنین یک مشکل Governance وجود دارد. اگر قدرت استیبلکوین در اطراف مجموعه کوچکی از صادرکنندگان، Chainها و توزیعکنندگان متمرکز شود، سیستم ممکن است کمتر از آنچه طرفداران کریپتو تصور میکردند، باز به نظر برسد. این ممکن است همچنان از نظر تجاری موفق باشد، اما معنای سیاسی فناوری را تغییر خواهد داد.

چرا این روند به هر حال اهمیت دارد؟

حتی با این هشدارها، جهتگیری قابل توجه است. معتبرترین مسیر برای ورود رمزارز به جریان اصلی اقتصاد ممکن است از طریق تبدیل داراییهای گمانهزنی به پول روزمره نباشد. بلکه ممکن است از طریق تبدیل استیبلکوینها به یک لایه تسویه حساب باشد که سایر محصولات مالی به آرامی به آن متکی هستند. این داستانی فروتنانهتر، اما قابل باورتر است.

هنگامی که یک فناوری از کاربران نمیخواهد هویت خود را تغییر دهند و شروع به کمک به موسسات برای حل مشکل هزینه، زمانبندی یا نقدینگی میکند، پذیرش معمولاً تسریع میشود. به نظر میرسد استیبلکوینها در حال ورود به این مرحله هستند. آنها جایگزین مالی نمیشوند. آنها شروع به نفوذ در آن میکنند.

به همین دلیل این لحظه اهمیت دارد. تسویه حساب استیبلکوین، رمزارز را از دنیای شور و شوق موارد خاص بیرون میکشد و به دنیای کندتر، دشوارتر و پرنتیجهتر زیرساخت واقعی وارد میکند. اگر این روند ادامه یابد، بزرگترین داستان موفقیت کریپتو در این چرخه ممکن است کمتر شبیه به یک Token Rally و بیشتر شبیه به ارتقاء نرمافزار خزانهداری باشد.