¿Por qué la liquidez de las startups se está moviendo al mercado secundario?

Durante años, la promesa de una gran OPI o adquisición fue el boleto dorado para los empleados de startups. Su capital, a menudo una parte significativa de su compensación, era una apuesta a largo plazo sobre el eventual debut público o venta de la empresa. Pero el juego ha cambiado. Las startups están permaneciendo privadas por mucho más tiempo —una década o más ya no es infrecuente— y con ese cronograma extendido surge una pregunta apremiante: ¿Cómo acceden los empleados al valor que han ayudado a crear antes de un evento de salida que aún podría estar a años de distancia?

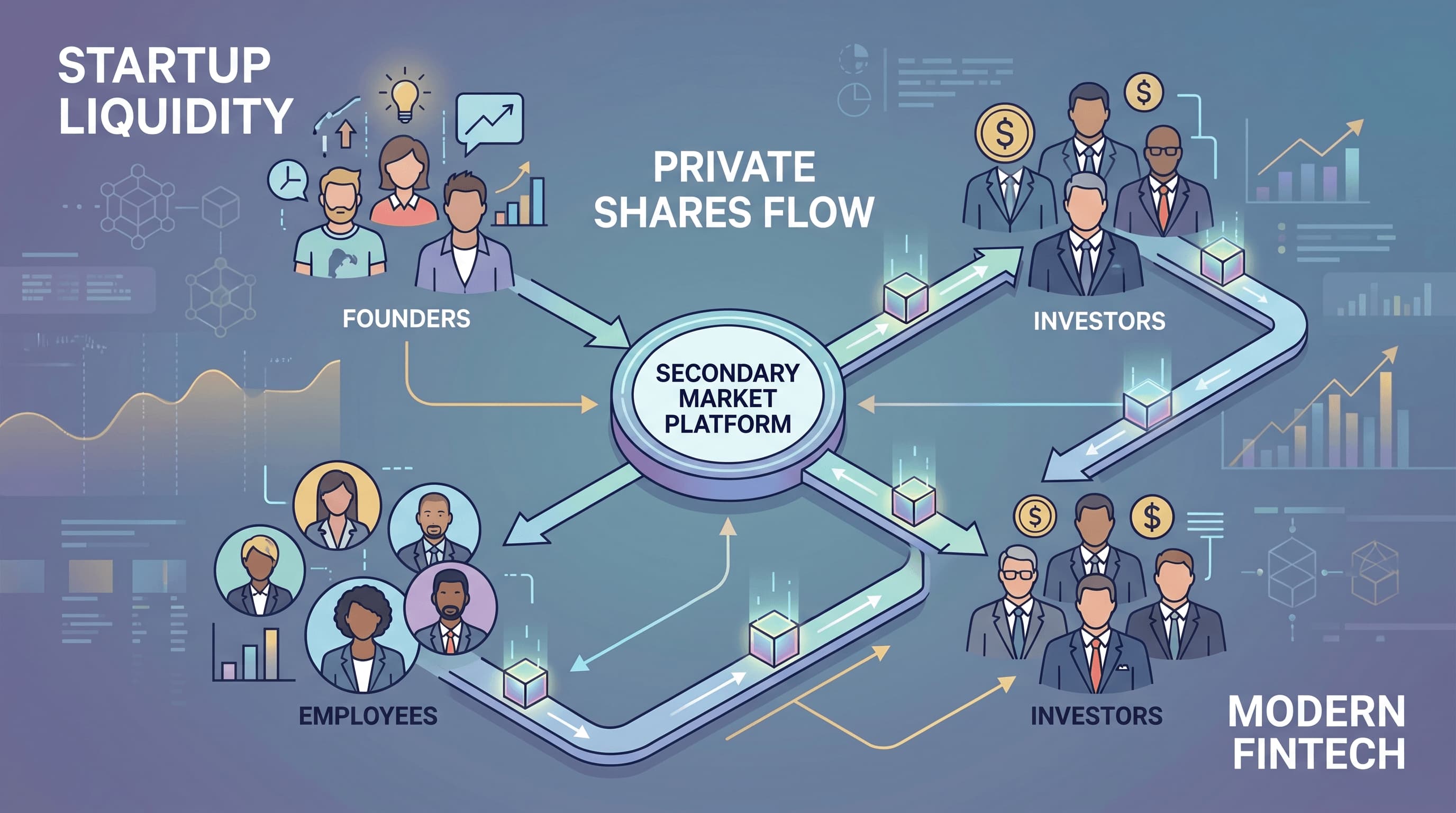

La respuesta, cada vez más, reside en el mercado secundario. Lo que alguna vez fue una actividad de nicho o una señal de angustia está evolucionando rápidamente para convertirse en una parte normal, incluso esencial, de la infraestructura del mercado privado. Empresas como Stripe y Rippling están liderando el camino, demostrando cómo los programas de liquidez estructurados se están volviendo cruciales para la retención de talento y la gestión de la tabla de capitalización.

¿Qué son las Ventas Secundarias y las Ofertas Públicas de Adquisición (Tender Offers)?

Desglosemos la jerga. Cuando hablamos de ventas secundarias en el contexto de empresas privadas, nos referimos a transacciones donde los accionistas existentes venden sus acciones a nuevos compradores. Crucialmente, la empresa en sí no está emitiendo nuevas acciones; es una transacción entre dos partes que ya poseen o desean poseer capital de la empresa. Piénselo como vender su coche usado: el fabricante del coche no está involucrado en esa transacción específica.

Una "oferta pública de adquisición" (tender offer), por otro lado, es un programa más formal, patrocinado por la empresa. En una oferta pública de adquisición, la empresa (o un inversor principal) ofrece recomprar acciones de un grupo específico de accionistas —a menudo empleados actuales y antiguos— a un precio predeterminado dentro de un plazo establecido. Es un evento estructurado, típicamente aprobado por la junta directiva, diseñado para proporcionar liquidez de manera controlada. Es menos como vender su coche a un comprador aleatorio y más como el fabricante del coche ofreciendo recomprar un modelo específico a los propietarios por un período limitado.

Por qué los Empleados Están Impulsando Este Cambio

La motivación de los empleados es sencilla: la vida sucede. Si bien el capital de una startup puede ser increíblemente valioso, sigue siendo "rico en papel" hasta una OPI o adquisición. Los empleados tienen hipotecas que pagar, hijos que educar, gastos médicos inesperados, o simplemente quieren diversificar su patrimonio personal. Esperar 10-15 años para una OPI significa que su compensación, una parte significativa de la cual a menudo es en capital, está bloqueada indefinidamente. Esto crea unas "esposas de oro" que eventualmente pueden irritar, llevando al agotamiento o al deseo de pasar a una empresa pública donde su compensación es inmediatamente líquida.

Proporcionar un mecanismo para que los empleados obtengan algún valor de su capital, incluso si es una fracción de sus participaciones, puede ser un gran impulso para la moral y una poderosa herramienta de retención. Reconoce su contribución y les ayuda a gestionar sus finanzas personales sin tener que dejar la empresa.

Por qué los Fundadores y Juntas Directivas No Pueden Ignorarlo

Para los fundadores y las juntas directivas, la liquidez secundaria no se trata solo de la felicidad de los empleados; es un imperativo estratégico. Ignorar la necesidad de liquidez puede tener graves consecuencias, desde la fuga de talentos hasta tablas de capitalización complicadas. Aquí está la razón por la que no tratan estas transacciones a la ligera:

Gestión de la Valoración

Cualquier venta de acciones, especialmente una oferta pública de adquisición, establece un precio para el capital de la empresa. Esta valoración debe alinearse con los objetivos estratégicos de la empresa, los planes de recaudación de fondos futuros y las evaluaciones internas. Un mercado secundario descontrolado donde las acciones se negocian a precios muy diferentes o inesperadamente bajos puede complicar futuras rondas de financiación y crear problemas de percepción. Las ofertas públicas de adquisición, al ser controladas por la empresa, permiten a la junta directiva establecer un precio que refleje sus expectativas de valoración actuales.

Salud de la Tabla de Capitalización

Una tabla de capitalización (cap table) "limpia" es vital para futuros inversores y una eventual cotización pública. Las ventas secundarias descontroladas pueden fragmentar la propiedad, introduciendo numerosos accionistas pequeños, potencialmente poco sofisticados, que podrían complicar la gobernanza o futuras transacciones. Las ofertas públicas de adquisición pueden diseñarse para consolidar la propiedad o gestionar el número de accionistas, asegurando que la tabla de capitalización siga siendo manejable y atractiva para los inversores institucionales.

Retención y Adquisición de Talento

En el competitivo panorama tecnológico actual, ofrecer una compensación de capital competitiva no es suficiente; ofrecer una compensación de capital líquida se está convirtiendo en el diferenciador. Las empresas que ofrecen opciones de liquidez controlada señalan a los empleados potenciales y actuales que están comprometidas con su bienestar financiero. Esta puede ser una herramienta poderosa para atraer a los mejores talentos que de otro modo podrían gravitar hacia empresas públicas o startups con caminos de salida más claros.

Retraso Estratégico de las OPI

La capacidad de proporcionar liquidez sin salir a bolsa permite a las empresas permanecer privadas por más tiempo. Esto significa que pueden continuar centrándose en el crecimiento a largo plazo, el desarrollo de productos y la expansión del mercado sin las presiones trimestrales y las cargas regulatorias de los mercados públicos. Les da más control sobre su narrativa y les permite madurar completamente antes de enfrentar el escrutinio público.

Los Datos Hablan: Los Mercados Secundarios como Infraestructura Normal

El cambio es evidente. Tanto Nasdaq Private Market como Carta, actores clave en el ecosistema del mercado privado, han destacado la creciente importancia de las ofertas públicas de adquisición y las ventas secundarias. Sus observaciones confirman que las empresas están permaneciendo privadas por más tiempo, lo que convierte la liquidez de los empleados en una necesidad crítica antes de una OPI.

Considere ejemplos recientes: Stripe, un gigante de la tecnología financiera, anunció una importante oferta pública de adquisición en 2025 para sus empleados actuales y anteriores, permitiéndoles vender acciones con una sólida valoración de 159 mil millones de dólares. De manera similar, Rippling, una plataforma de RRHH y TI de rápido crecimiento, aseguró 450 millones de dólares en nueva financiación y simultáneamente acordó recomprar hasta 200 millones de dólares en capital de empleados con una valoración de 16.8 mil millones de dólares. Estos no son incidentes aislados; son sintomáticos de una tendencia más amplia.

Los datos de Carta de 2025 refuerzan aún más esto. Informaron una fuerte participación en las ofertas públicas de adquisición, con empresas en etapas posteriores impulsando la mayor parte de la actividad en su plataforma. Esto no es solo una medida de emergencia para empresas en apuros; se está convirtiendo en una pieza estándar de la infraestructura financiera para empresas privadas exitosas y en maduración.

Navegando los Riesgos y Desafíos

Si bien los mercados secundarios ofrecen beneficios significativos, no están exentos de complejidades y riesgos. Fundadores, empleados e inversores deben ser conscientes de estos:

Opacidad y Equidad en la Fijación de Precios

Determinar un precio justo para las acciones de empresas privadas puede ser un desafío. A diferencia de los mercados públicos con operaciones transparentes y en tiempo real, las valoraciones privadas suelen ser menos claras. En las ventas secundarias, puede haber una asimetría de información significativa: los compradores (a menudo inversores institucionales sofisticados) pueden tener acceso a información financiera más detallada o conocimientos del mercado que los vendedores individuales (empleados). Si bien las ofertas públicas de adquisición tienen como objetivo mitigar esto al establecer un precio aprobado por la junta directiva, aún pueden surgir preguntas sobre cómo se alcanzó esa valoración y si realmente refleja el potencial de la empresa.

Acceso y Elegibilidad

No todos los empleados pueden ser elegibles para participar en una oferta pública de adquisición, o la cantidad que pueden vender podría estar limitada. La elegibilidad a menudo depende de factores como los cronogramas de adquisición de derechos, la antigüedad, el rol o incluso la cantidad de capital poseído. Esto puede crear una sensación de injusticia o división entre la fuerza laboral si a algunos se les otorgan opciones de liquidez mientras que a otros no.

Asimetría de Información

Este es un desafío persistente en los mercados privados. Los empleados que venden acciones a menudo carecen de una imagen completa de la salud financiera de la empresa, la hoja de ruta estratégica o las posibles futuras rondas de financiación que los compradores o la propia empresa podrían poseer. Este desequilibrio de información puede llevar a que los vendedores subvaloren potencialmente su capital.

Elegibilidad Desigual

Como se mencionó, los criterios de participación en las ofertas públicas de adquisición pueden variar ampliamente. Algunos programas podrían priorizar a los empleados con mucha antigüedad, otros podrían centrarse en las contrataciones tempranas y algunos podrían estar abiertos a todos los empleados con derechos adquiridos hasta un cierto porcentaje de sus participaciones. Gestionar estas expectativas y garantizar la equidad percibida es un equilibrio delicado para las empresas.

La Revolución Silenciosa: Una Nueva Capa de Liquidez

La tesis central se mantiene: el mercado privado está construyendo silenciosa pero seguramente su propia capa de liquidez sofisticada. Esto no se trata solo de que los empleados cobren; fundamentalmente, cambia la forma en que operan las startups:

- Retención de Talento: La compensación de capital se convierte en un beneficio más tangible y menos abstracto, lo que permite a las empresas competir de manera más efectiva por el talento contra los gigantes del mercado público.

- Gestión de la Tabla de Capitalización: Las juntas directivas obtienen una herramienta proactiva para gestionar su base de accionistas, evitando la fragmentación y asegurando la alineación estratégica.

- Momento de la OPI: Las empresas tienen mayor flexibilidad para retrasar su debut público, lo que les permite madurar, escalar y lograr sus objetivos estratégicos sin la presión externa de salir a bolsa prematuramente.

Esta evolución significa una maduración del mercado privado. Lo que comenzó como una solución informal ahora se está convirtiendo en una práctica institucionalizada, cambiando la definición misma de éxito y sostenibilidad para las startups de alto crecimiento. A medida que esta tendencia continúe, podemos esperar que surjan soluciones aún más innovadoras, difuminando aún más las líneas entre la liquidez del mercado privado y público.