Las ofertas públicas de adquisición (tender offers) están reescribiendo la línea de tiempo de liquidez de las startups

La historia de la salida de una startup solía tener un arco más limpio. Una empresa levantaba algunas rondas, entregaba stock options a los empleados, escalaba agresivamente y luego apuntaba a una adquisición o IPO dentro de un plazo que parecía vagamente humano. Esa línea de tiempo se ha roto. Las startups ahora permanecen privadas más tiempo, las valoraciones en etapas avanzadas pueden flotar durante años sin una cotización pública, y a los empleados se les pide cada vez más que traten la illiquid equity como compensación mientras esperan una salida que puede seguir postergándose. Las tender offers están surgiendo como la respuesta práctica a ese desajuste.

El punto importante no es solo que más empresas privadas las estén ejecutando. Es que las tender offers están cambiando lo que significa la liquidez de las startups. Están convirtiendo la liquidez de un evento único de meta en una función de la empresa gestionada, algo entre la política de compensación, la estrategia de cap table y la retención de talento. Ese cambio tiene consecuencias para fundadores, inversores y, especialmente, para los empleados que han pasado años siendo pagados en parte con riqueza en papel.

Los mercados privados estiraron demasiado el antiguo trato

Durante mucho tiempo, el contrato social en una startup respaldada por capital de riesgo era fácil de resumir: asume un riesgo por debajo del mercado ahora, obtén ganancias más tarde. Esa lógica se debilita cuando "más tarde" se convierte en diez o doce años. Según investigaciones de mercado privado citadas repetidamente entre 2025 y 2026, las empresas permanecen privadas mucho más tiempo que hace una década. La ventana de las IPO se ha reabierto de forma intermitente, pero no lo suficiente como para restaurar la antigua suposición de que los empleados pueden simplemente esperar la liquidez del mercado público.

Ese retraso crea un problema estructural. La equity todavía juega un papel central en la contratación, pero su poder motivacional se erosiona si los trabajadores no pueden convertir nada de ella en efectivo en un plazo razonable. Un ingeniero senior que se unió en el año dos puede estar ahora en el año nueve, lidiando con impuestos, decisiones de ejercicio de opciones y elecciones de vida en torno a un evento de liquidez que sigue retrocediendo en la distancia. En ese punto, "simplemente espera la IPO" deja de sonar como una ventaja y empieza a sonar como un aplazamiento indefinido.

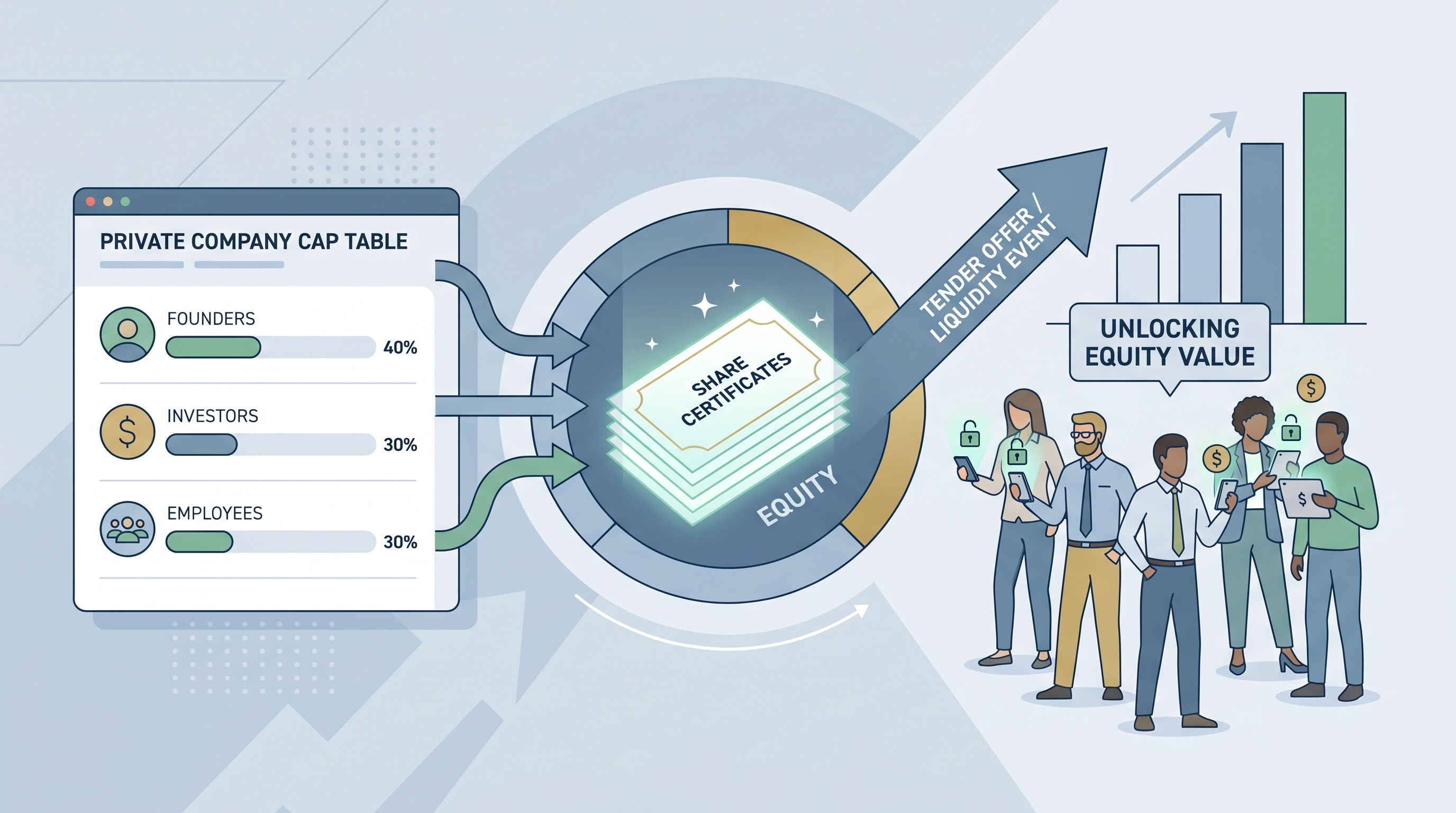

Por eso las tender offers se han vuelto más comunes. Permiten a una empresa, o a veces a un comprador externo que trabaja con la empresa, adquirir acciones de empleados e inversores iniciales a un precio definido. No, no son una salida completa. Pero dan a las personas una forma de obtener algo de valor sin forzar la venta de la propia empresa.

Las tender offers se están convirtiendo en una herramienta operativa normal

Datos recientes de Carta citados en resúmenes de mercado de 2025 mostraron un fuerte repunte en la actividad de tender, especialmente entre empresas de Series C y posteriores. Esto encaja con lo que muchos fundadores y asesores de mercados privados han estado diciendo durante un tiempo: las tender offers ya no son eventos de limpieza raros para cap tables inusuales. Se están convirtiendo en un mecanismo estándar para empresas privadas maduras que necesitan retener talento, gestionar las expectativas de los accionistas y demostrar que la equity todavía significa algo.

Esa normalización importa. Una vez que las tender offers se convierten en parte del conjunto de herramientas esperado, dejan de interpretarse como una señal de angustia o una improvisación previa a la salida. En cambio, comienzan a funcionar como un mantenimiento de la compensación. Una empresa puede renovar la moral, reducir la presión sobre los empleados de larga trayectoria y dar a los nuevos reclutas pruebas de que la equity no es meramente teórica.

Esto es especialmente importante en la IA y otros sectores candentes donde las grandes empresas privadas compiten directamente con empleadores del mercado público. Si un empleador puede ofrecer acciones líquidas y otro solo puede ofrecer una promesa, la empresa privada eventualmente necesita una mejor respuesta que el prestigio de la marca. Las tender offers son cada vez más esa respuesta.

La liquidez es ahora un producto de retención

La mejor manera de entender el cambio actual es dejar de pensar en las tender offers puramente como finanzas. También son infraestructura del mercado laboral. En un ciclo prolongado de empresas privadas, la liquidez parcial es una de las pocas formas creíbles de mantener a los primeros empleados alineados sin exigir paciencia infinita.

Eso no significa que cada empleado deba vender todas las acciones que pueda. En algunos casos, especialmente en empresas que aún están creciendo rápidamente, retener un upside significativo tiene sentido. Pero la existencia de una elección cambia la relación. Permite a los empleados reducir un poco el riesgo, pagar impuestos, comprar casas o simplemente dejar de tratar la equity como un número abstracto en un panel de control. Eso puede hacer que las personas estén más, no menos, dispuestas a quedarse.

También hay un beneficio de gestión sutil. Los empleados que ya han realizado algún valor a menudo toman decisiones más tranquilas que los empleados que se sienten atrapados entre la esperanza y la incertidumbre. Una venta parcial puede reducir la volatilidad emocional que se acumula cuando la compensación está ligada a una transacción futura fuera del control de un individuo.

El secondary market está creciendo alrededor de esta demanda

Las tender offers son parte de un cambio más amplio en la liquidez del mercado privado. Las transacciones secundarias, los vehículos de continuación y las ventas estructuradas de acciones privadas se han expandido a medida que los inversores buscan formas de devolver capital sin esperar una ola de salida clásica. En otras palabras, el mercado está construyendo sustitutos para el antiguo camino centrado en la IPO porque el camino original ya no se despeja con la suficiente frecuencia.

Ese crecimiento es útil, pero también cambia la dinámica de poder. Los secondary markets recompensan a las empresas con fuerte demanda y buena gobernanza, mientras que las empresas más débiles aún pueden tener dificultades para crear una liquidez significativa. Las tender offers funcionan mejor cuando la dirección las ejecuta deliberadamente, se comunica claramente y evita convertirlas en eventos favorables a los insiders que solo benefician a un círculo estrecho. Si la empresa quiere que los empleados consideren el programa como una construcción de confianza, debe comportarse de esa manera.

El precio es fundamental aquí. Un precio de tender offer envía una señal, incluso cuando es imperfecto. Si los empleados creen que el precio refleja una convicción real y un proceso justo, el evento puede fortalecer la confianza. Si creen que el precio está excesivamente gestionado o disponible de forma selectiva, el mismo evento puede generar cinismo.

Las tender offers no reemplazan las salidas, y ese es el punto

A algunos inversores les preocupa que la liquidez privada generalizada pueda reducir la presión para salir a bolsa. Hay algo de verdad en eso. Si las empresas pueden levantar grandes rondas, vender acciones secundarias y ofrecer tender offers periódicas, la urgencia en torno al momento de la IPO disminuye. Pero eso no es necesariamente insalubre. Una de las razones por las que la antigua cultura de salida producía malos resultados es que empujaba a las empresas hacia hitos de liquidez antes de que sus negocios o las condiciones del mercado estuvieran listos.

Un mejor marco es tratar las tender offers como válvulas de presión. Ayudan a las empresas privadas a permanecer privadas por las razones correctas en lugar de porque todos están atrapados. Esa distinción importa. Una empresa con opciones de liquidez internas creíbles tiene más libertad estratégica que una cuya cap table está efectivamente en manos de la impaciencia de los empleados.

Dicho esto, las tender offers no son una solución mágica. No simplifican las normas fiscales, no eliminan el riesgo de valoración ni garantizan la liquidez futura. También pueden exponer preguntas internas difíciles sobre quién puede vender, cuánto y con qué cadencia. Una vez que una empresa ejecuta una tender offer exitosa, los empleados pueden esperar razonablemente otra. La liquidez, como la compensación, tiende a convertirse en parte de la línea de base una vez introducida.

Lo que los fundadores deberían aprender de la tendencia

La lección más amplia es que las finanzas de las startups se están volviendo más conscientes de los empleados. No más amables, exactamente, sino más realistas. Los fundadores ya no pueden asumir que la misión y el upside llevarán a los equipos a través de un ciclo de vida privado extendido sin pruebas periódicas de que el upside es tangible.

Eso significa que la planificación de la liquidez merece una atención más temprana. Si una empresa espera permanecer privada hasta la fase de crecimiento tardío, debería pensar en los programas de tender offer de la misma manera que piensa en las nuevas subvenciones, las bandas de compensación y la contratación de ejecutivos. No como una medida de emergencia, sino como parte de un modelo operativo duradero.

También significa que los fundadores deben ser honestos sobre lo que la equity puede y no puede prometer. La antigua mitología trataba las acciones de startup como un billete de lotería con una certeza casi moral de pago si todos trabajaban lo suficiente. La imagen real es más complicada. Las tender offers son una señal de que el mercado se está adaptando a esa realidad.

La línea de tiempo de las startups ya ha cambiado

El auge de las tender offers no significa que las IPO estén muertas o que las adquisiciones importen menos. Significa que la suposición, antes dominante, de un único clímax de liquidez ya no coincide con la forma en que las startups modernas maduran realmente. El ciclo de vida privado es más largo, la cap table es más compleja y los empleados necesitan algo más creíble que una anticipación perpetua.

Por eso las tender offers importan más allá de su estructura legal. Reconocen que la liquidez no es solo una preocupación de los inversores. Es un problema de diseño de la empresa. Y las startups que lo manejen bien tendrán una ventaja, porque en un mercado donde todos ofrecen equity, la capacidad de hacer que esa equity sea utilizable se está convirtiendo en un diferenciador.

El nuevo trato de las startups no es upside más tarde. Es upside, gestionado a lo largo del tiempo.