La liquidación con stablecoins está impulsando las criptomonedas hacia los pagos convencionales

Las criptomonedas han pasado gran parte de la última década debatiendo sobre ideología, especulación y el futuro del dinero. Las stablecoins están forzando una conversación más práctica. Son menos llamativas que los tokens volátiles y menos ruidosas culturalmente que los primeros ciclos minoristas de las criptomonedas, pero podrían terminar siendo el puente más importante del sector hacia las finanzas convencionales.

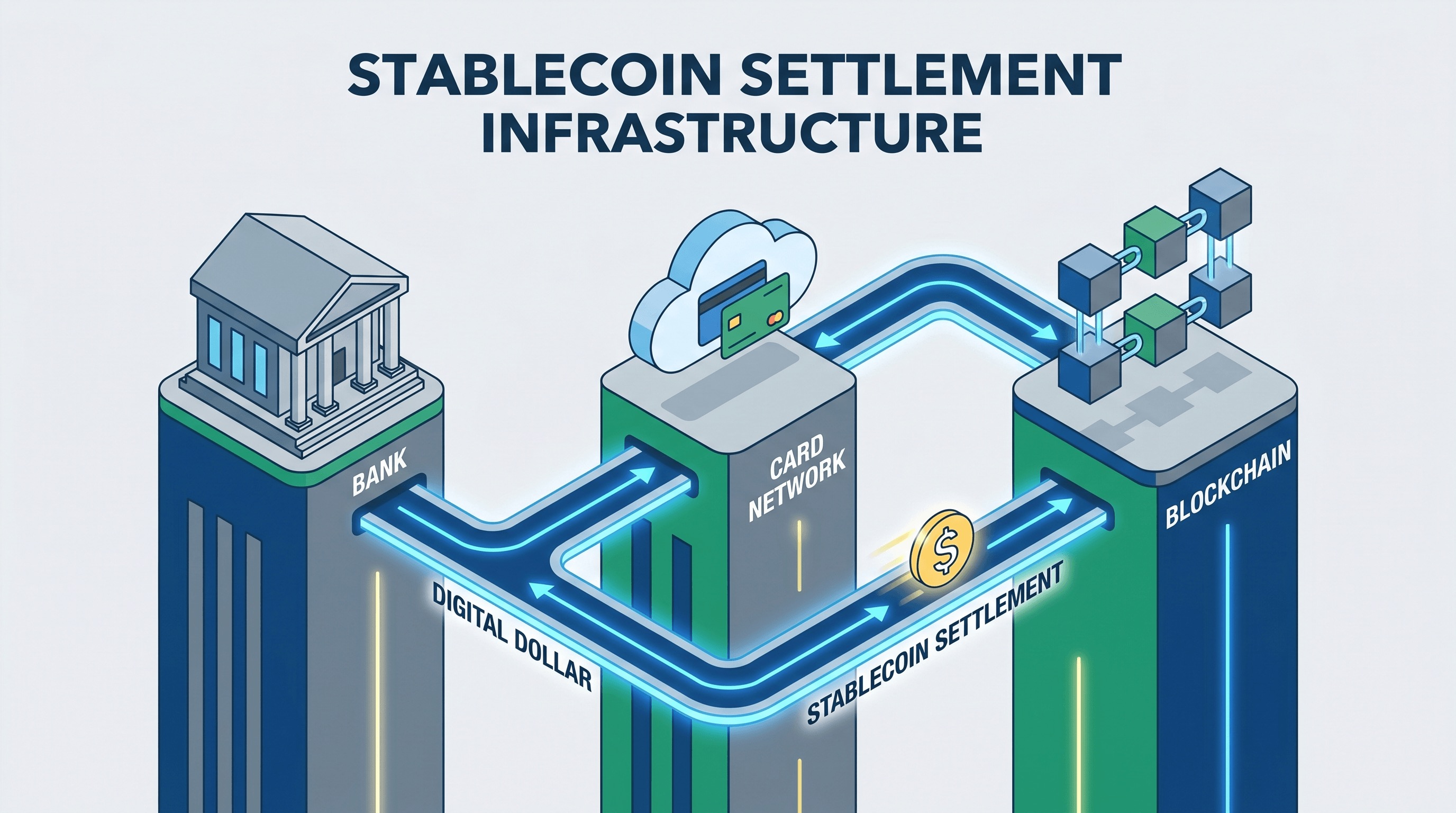

La razón es simple. Las stablecoins hacen algo que los bancos, las fintech y las empresas globales entienden de inmediato: mueven valor denominado en dólares de forma rápida, global y programable. Eso por sí solo no garantiza la adopción masiva. La regulación, las reservas, el cumplimiento y la distribución siguen siendo enormemente importantes. Pero en 2026, las stablecoins ya no son solo la 'fontanería' de las criptomonedas. Están empezando a parecerse a una infraestructura de pagos.

Por qué las stablecoins están ganando tracción ahora

El momento importa. La propuesta inicial de las stablecoins era a menudo más sólida en los mercados cripto-nativos donde los traders necesitaban un proxy del dólar o los usuarios de DeFi necesitaban garantías que no fluctuaran salvajemente en valor. Ese caso de uso era real, pero limitado. Lo que ha cambiado es que las instituciones más grandes ahora ven las stablecoins como una herramienta de liquidación en lugar de un producto especulativo.

El anuncio de Visa en diciembre de 2025 de que lanzaría la liquidación con USDC para emisores y adquirentes de EE. UU. hizo que ese cambio fuera más difícil de ignorar. El titular no trataba de reemplazar las tarjetas con criptomonedas. Se trataba de actualizar la capa de liquidación de back-end manteniendo intacta la experiencia del consumidor. Visa enmarcó el atractivo en un lenguaje operativo: movimiento de fondos más rápido, disponibilidad los siete días de la semana y una gestión de tesorería más flexible. Ese es exactamente el vocabulario que utilizan las finanzas convencionales cuando una tecnología empieza a tomarse en serio.

Stripe se ha estado moviendo en la misma dirección desde otro ángulo. Su reciente estrategia de stablecoins trata de permitir a las empresas aceptar, mantener y pagar valor a través de las fronteras con menos intermediarios. El atractivo aquí no es la descentralización filosófica. Es la liquidación práctica. El movimiento de dinero transfronterizo sigue siendo caro, lento y a menudo fragmentado por las limitaciones bancarias locales. Las stablecoins ofrecen una alternativa con forma de software que puede encajar en los flujos de trabajo nativos de internet más fácilmente que los sistemas tradicionales.

Esto no es lo mismo que los pagos masivos de criptomonedas para consumidores

Un malentendido común es tratar el crecimiento de las stablecoins como prueba de que la gente de repente quiere comprar café escaneando una Wallet. Eso puede ocurrir en algunos mercados, pero no es la historia principal. La oportunidad más importante es el movimiento de fondos en el back-end: liquidación de comerciantes, transferencias de tesorería, pagos a contratistas globales, desembolsos de marketplaces y flujos B2B transfronterizos.

Esa distinción importa porque explica por qué las stablecoins pueden tener éxito incluso si los consumidores promedio apenas las notan. Muchas tecnologías de infraestructura funcionan de esta manera. El ganador no siempre es el que cambia directamente el comportamiento del usuario. A menudo es el que elimina la fricción debajo de los productos existentes. Las stablecoins están siendo evaluadas cada vez más en esos términos.

La regulación está pasando de ser un obstáculo a un filtro

La regulación ha sido durante mucho tiempo el mayor freno a la adopción institucional de stablecoins, y por una buena razón. Si un token denominado en dólares va a actuar como infraestructura de liquidación, entonces la calidad de las reservas, los derechos de redención, las obligaciones de cumplimiento y la claridad legal no pueden ser vagas. El mercado aprendió esa lección por las malas con experimentos de stablecoins mal diseñados o mal gobernados.

Lo que es diferente ahora es que la regulación está empezando a funcionar menos como un obstáculo universal y más como un filtro de mercado. Marcos como MiCA en Europa y el nuevo impulso político de EE. UU. en torno a las payment stablecoins están ayudando a definir qué emisores parecen lo suficientemente creíbles para el uso empresarial. Eso no elimina el riesgo, pero cambia la conversación de si las stablecoins pueden usarse en absoluto a qué stablecoins, bajo qué reglas, para qué contrapartes.

La cuestión bancaria se está volviendo más aguda

Las stablecoins también obligan a los bancos a tomar una decisión estratégica incómoda pero importante. Pueden tratar los dólares tokenizados como una curiosidad cripto periférica, o pueden tratarlos como una nueva interfaz para el movimiento de dinero que eventualmente podría coexistir con tarjetas, transferencias bancarias (wires), ACH y sistemas de pago locales. La segunda visión se está volviendo más difícil de ignorar.

Eso no significa que los bancos desaparezcan. De hecho, la liquidación con stablecoins puede funcionar mejor cuando los bancos, las redes y los emisores regulados cooperan. Los bancos siguen siendo importantes para la custodia, el cumplimiento, la liquidez, las relaciones con los clientes y la integración con el resto del sistema financiero. Pero la pila cambia. El movimiento de dinero empieza a parecer más continuo, más programable y más global por defecto.

¿Qué podría salir mal todavía?

Nada de esto garantiza un ascenso sin problemas. La infraestructura de stablecoins todavía está expuesta a la congestión de la Blockchain, la concentración de emisores, los reveses regulatorios y la integración desigual con las reglas financieras locales. Un sistema de pago solo se convierte en infraestructura cuando la fiabilidad se vuelve aburrida. Las stablecoins aún no han llegado a ese punto.

También hay un problema de gobernanza. Si el poder de las stablecoins se consolida en torno a un pequeño conjunto de emisores, cadenas y distribuidores, el sistema podría terminar pareciendo menos abierto de lo que imaginaban los defensores de las criptomonedas. Eso aún podría ser un éxito comercial, pero cambiaría el significado político de la tecnología.

Por qué esta tendencia importa de todos modos

Incluso con esas advertencias, la dirección es sorprendente. El camino más creíble para que las criptomonedas entren en la corriente económica principal puede no ser a través de activos especulativos que se conviertan en dinero cotidiano. Puede ser a través de las stablecoins que se conviertan en una capa de liquidación en la que otros productos financieros confíen discretamente. Esa es una historia más modesta, pero también más creíble.

Cuando una tecnología deja de pedir a los usuarios que cambien su identidad y empieza a ayudar a las instituciones a resolver un problema de coste, tiempo o liquidez, la adopción suele acelerarse. Las stablecoins parecen estar entrando en esa fase. No están reemplazando las finanzas. Están empezando a infiltrarse en ellas.

Por eso este momento importa. La liquidación con stablecoins está sacando las criptomonedas del mundo del entusiasmo de casos extremos y llevándolas al mundo más lento, difícil y trascendental de la infraestructura real. Si eso continúa, la mayor historia de éxito cripto de este ciclo podría parecerse menos a un repunte de tokens y más a una actualización de software de tesorería.