Las reglas de la App Store en Europa están reescribiendo la estrategia de productos móviles

Durante años, la estrategia de productos móviles estuvo moldeada por una suposición estable: si querías escala en un teléfono, construías dentro de la App Store o Google Play y aceptabas los términos comerciales como parte del trabajo. La Ley de Mercados Digitales de la UE ha comenzado a debilitar esa suposición. Lo que al principio parecía una disputa regulatoria se está convirtiendo en algo más operativo para los equipos de producto: un nuevo conjunto de opciones sobre pagos, distribución, relaciones con las cuentas y dependencia de la plataforma.

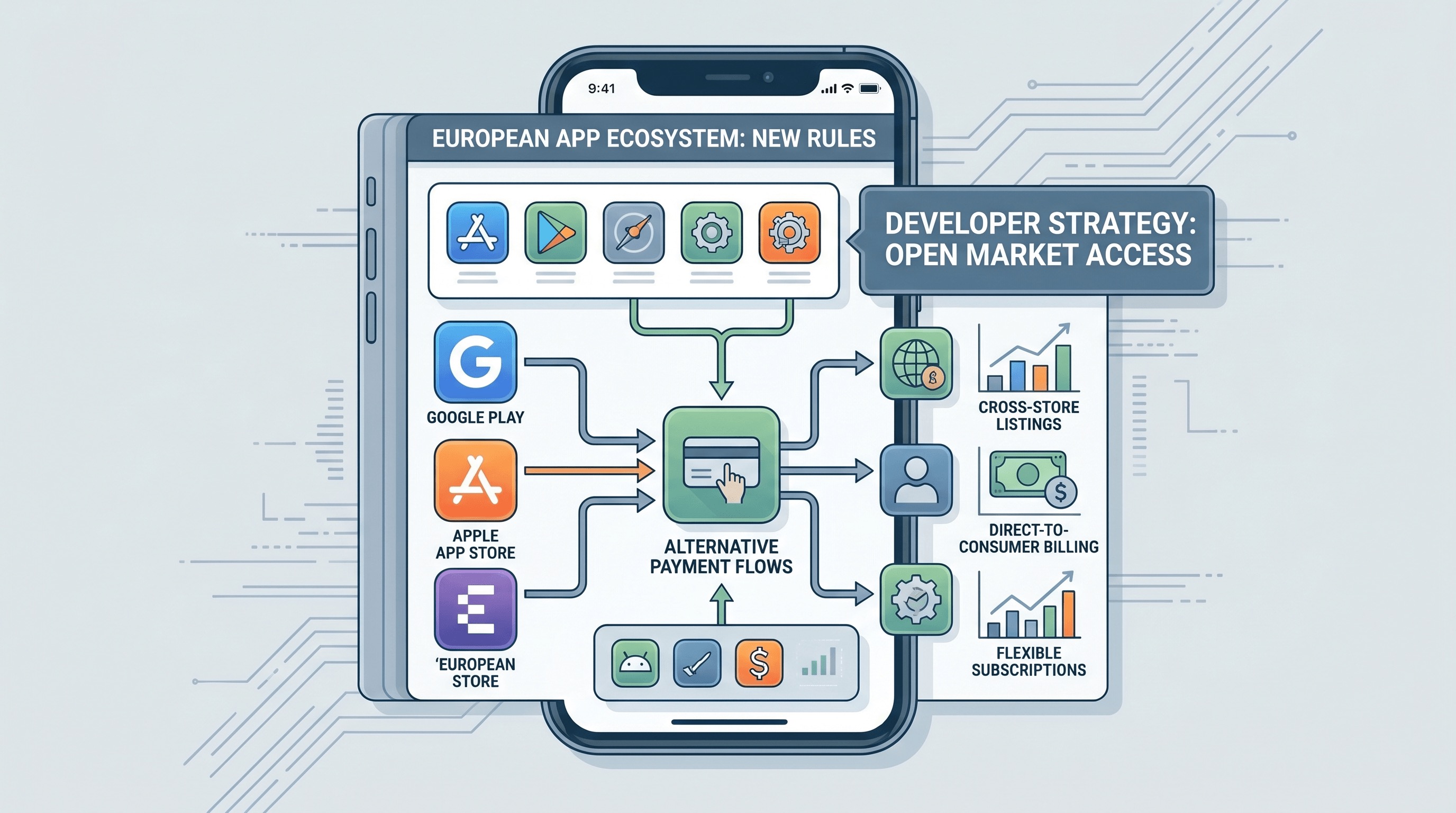

Por eso, la DMA importa mucho más allá de Bruselas. Apple ahora admite opciones de distribución alternativas, flexibilidad del browser-engine y más rutas de dirección para ofertas en la UE, mientras que Google ha tenido que expandir las opciones de billing y ofertas externas bajo una presión competitiva similar. El resultado no es un mercado libre repentino en el móvil. Es un entorno más fragmentado pero más estratégico, donde el equipo de producto tiene que decidir qué servicios de plataforma vale la pena pagar y qué relaciones con los clientes quiere poseer directamente.

Esta es realmente una historia de monetización

El encuadre público en torno a la DMA a menudo se centra en el sideloading o las tiendas de aplicaciones alternativas, pero el impacto más inmediato para muchas empresas es el diseño de la monetización. Una vez que los desarrolladores tienen más formas de dirigir a los usuarios hacia el web checkout o el billing alternativo, el pricing y el onboarding dejan de estar fijados por la plataforma. Vuelven a ser decisiones de producto.

Eso suena liberador, pero también crea trabajo. Un equipo ahora tiene que pensar si el checkout más limpio reside dentro de la app, en la web o en un flujo híbrido que cambia según la geografía. Tiene que modelar las compensaciones de tarifas frente a la pérdida de conversión. Tiene que explicar el historial de compras y la gestión de suscripciones cuando el mismo servicio puede venderse a través de múltiples rutas. En otras palabras, la regulación está empujando a las empresas móviles a convertirse en minoristas más sofisticados.

La distribución alternativa no es automáticamente el evento principal

Los marketplaces de apps alternativos generan titulares porque suenan dramáticos. En la práctica, solo algunas categorías se beneficiarán lo suficiente como para justificar la complejidad. Los juegos, las suscripciones de alto margen y los productos con un fuerte atractivo de marca pueden tener razones para explorar la distribución alternativa. Muchas apps ordinarias no lo harán. El descubrimiento, las actualizaciones, la confianza y el soporte siguen siendo ventajas reales cuando una plataforma los maneja bien.

Ese es el punto estratégico clave. La DMA no obliga a todas las empresas a abandonar la ruta predeterminada de la tienda. Obliga a todas las empresas a evaluar lo que realmente vale la ruta predeterminada. Para algunos, la distribución de Apple o Google seguirá siendo un paquete de servicios sensato. Para otros, las nuevas reglas crean apalancamiento: incluso si nunca abandonan completamente la tienda, ahora pueden diseñar en torno a ella de manera más agresiva.

El crecimiento móvil vuelve a ser más consciente de la web

Una de las consecuencias más interesantes es el regreso de la web como una superficie de crecimiento y billing de primera clase. Los equipos móviles que habían pasado años optimizando las convenciones de in-app purchase están revisando el onboarding centrado en la cuenta, las páginas de pricing basadas en el navegador, los funnels de actualización y los programas de retención que viven fuera del shell de la app nativa. Eso no significa que las apps nativas importen menos. Significa que ya no se asume que la app es todo el negocio.

Este cambio también modifica la economía del lifecycle marketing. Si la plataforma ya no posee cada punto de contacto transaccional crítico, los desarrolladores pueden construir relaciones directas más sólidas en torno a ofertas, renovaciones, planes combinados y customer support. Eso puede mejorar los márgenes, pero también eleva el listón de la disciplina operativa. Las relaciones directas son valiosas precisamente porque ahora tienes que mantenerlas tú mismo.

La geografía se está convirtiendo en parte de la arquitectura del producto

La DMA también crea un nuevo tipo de complejidad de producto: la lógica de producto regional. Una app global puede necesitar diferentes payment flows, disclosures, default settings o distribution mechanics dependiendo de si el usuario se encuentra en la UE. Eso rompe la vieja fantasía de que el diseño de productos móviles puede ser globalmente uniforme, aparte del idioma y los impuestos. La regulación se está convirtiendo en parte del interface design y la revenue architecture.

Los equipos que ya piensan de esta manera se adaptarán más rápido. Los pagos, la identidad, los trust prompts, el legal copy y la analytics attribution deben diseñarse como sistemas configurables en lugar de suposiciones hard-coded. El mobile stack se está volviendo más condicional, y las empresas que traten el compliance como un input de producto en lugar de una revisión de última hora estarán en una mejor posición.

La plataforma sigue importando, solo que de manera diferente

Nada de esto significa que el poder de la plataforma desaparezca. Apple sigue controlando partes críticas de la experiencia del iPhone, desde la integración del hardware hasta las trust signals y la security review. Google sigue beneficiándose de la distribución predeterminada y la inercia práctica del ecosistema Play. La DMA reduce el control absoluto, pero no elimina la gravedad del ecosistema. Por eso, los verdaderos ganadores no serán las empresas que simplemente celebren la “apertura”. Serán aquellas que hagan tradeoffs inteligentes sobre cuándo usar los servicios de la plataforma y cuándo evitarlos.

También hay una trampa en la user-experience aquí. Una elección adicional no es automáticamente mejor si el resultado son suscripciones confusas, políticas de reembolso inconsistentes o checkout handoffs que erosionan la confianza. Los equipos de producto deben recordar que una tarifa de plataforma más baja solo es útil si los usuarios aún convierten y se quedan. La libertad sin coherencia puede dañar el negocio tan fácilmente como la dependencia de la plataforma.

Qué deben hacer ahora los equipos móviles

El movimiento práctico es tratar este momento como una revisión de estrategia, no como un parche de compliance. Mapea cada user journey que involucre compra, renovación, actualización, cancelación y soporte. Decide qué journeys pertenecen a la tienda y cuáles es mejor poseer directamente. Construye sistemas de pricing y entitlement que puedan manejar múltiples rutas de adquisición. Revisa los analytics para que puedas comparar el margin, churn y conversion a través de esas rutas.

También vale la pena invertir en una identidad de cuenta más clara. Cuantas más opciones de distribución y billing se diversifiquen, más importante será que el usuario entienda qué compró, dónde lo compró y cómo funciona el soporte. Una buena account architecture se convierte en parte de la confianza.

La DMA está remodelando el móvil de una manera sutil pero duradera

El mayor efecto de la DMA puede no ser una ola de tiendas de aplicaciones alternativas. Puede ser la normalización de que los equipos de productos móviles piensen como equipos de comercio cross-channel. Una vez que el pricing, la distribución y la propiedad del cliente ya no estén fijados por un único libro de reglas de plataforma, la estrategia se vuelve más interesante y exigente.

Esa es la verdadera historia móvil aquí. Las reglas de la app store de Europa no solo están cambiando lo que está permitido. Están cambiando lo que los equipos de producto competentes necesitan saber. El futuro del negocio móvil se parece un poco menos a la obediencia a la plataforma y un poco más al channel design.

Conclusiones prácticas

Si distribuyes un producto móvil en Europa, realiza una auditoría de margin-by-flow ahora. Compara el in-app purchase, el alternative billing y el web checkout con suposiciones de conversión reales en lugar de ideología. Construye una entitlement logic consciente de la región antes de que la necesites. Y si te sientes tentado a tratar los cambios de la DMA como una misión secundaria legal, resiste ese instinto. Esto es ahora estrategia de producto central.