Tender Offers schreiben die Liquiditäts-Timeline von Startups neu

Die Exit-Geschichte von Startups hatte früher einen klareren Verlauf. Ein Unternehmen sammelte einige Finanzierungsrunden ein, gab Mitarbeitern stock options, skalierte aggressiv und strebte dann innerhalb eines scheinbar menschlichen Zeitrahmens eine Übernahme oder einen IPO an. Diese Timeline ist zerbrochen. Startups bleiben heute länger privat, Bewertungen in späteren Phasen können jahrelang ohne Börsennotierung schweben, und Mitarbeiter werden zunehmend gebeten, illiquide equity als Vergütung zu behandeln, während sie auf einen Exit warten, der sich immer weiter verschieben kann. Tender offers erweisen sich als die praktische Antwort auf diese Diskrepanz.

Der wichtige Punkt ist nicht nur, dass mehr private Unternehmen sie durchführen. Es ist, dass tender offers die Bedeutung der Liquidität von Startups verändern. Sie verwandeln Liquidität von einem einmaligen Zielereignis in eine gemanagte Unternehmensfunktion, irgendwo zwischen Vergütungspolitik, cap-table-Strategie und Talentbindung. Diese Verschiebung hat Konsequenzen für Gründer, Investoren und insbesondere für Mitarbeiter, die jahrelang teilweise in Papiervermögen bezahlt wurden.

Private Märkte haben den alten Handel zu weit gedehnt

Lange Zeit war der Gesellschaftsvertrag bei einem venture-finanzierten Startup leicht zusammenzufassen: jetzt ein unter dem Marktniveau liegendes Risiko eingehen, später Gewinne erzielen. Diese Logik schwächt sich ab, wenn "später" zehn oder zwölf Jahre entfernt liegt. Laut privaten Marktstudien, die in den Jahren 2025 und 2026 wiederholt zitiert wurden, bleiben Unternehmen deutlich länger privat als noch vor einem Jahrzehnt. Das IPO-Fenster hat sich immer wieder geöffnet und geschlossen, aber nicht ausreichend, um die alte Annahme wiederherzustellen, dass Mitarbeiter einfach auf die Liquidität des öffentlichen Marktes warten können.

Diese Verzögerung schafft ein strukturelles Problem. Equity spielt immer noch eine zentrale Rolle bei der Rekrutierung, aber ihre Motivationskraft schwindet, wenn Arbeitnehmer nichts davon innerhalb eines angemessenen Zeitrahmens in Bargeld umwandeln können. Ein leitender Ingenieur, der im zweiten Jahr beigetreten ist, könnte sich jetzt im neunten Jahr befinden und Steuern, Entscheidungen zur Optionsausübung und Lebensentscheidungen rund um ein Liquiditätsereignis jonglieren, das immer weiter in die Ferne rückt. An diesem Punkt klingt „einfach auf den IPO warten“ nicht mehr nach einem Vorteil, sondern nach einer unbegrenzten Verschiebung.

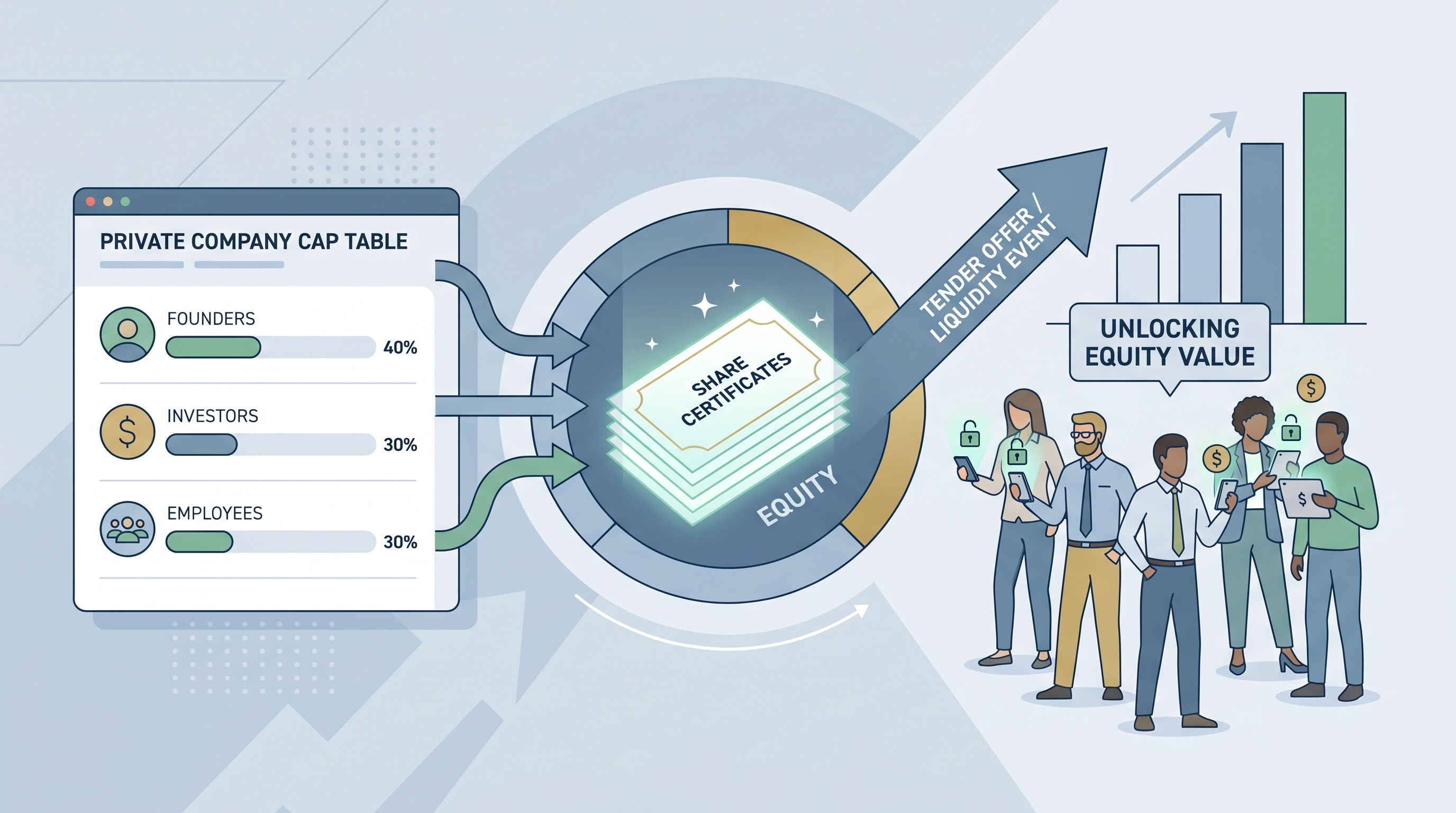

Deshalb sind tender offers häufiger geworden. Sie ermöglichen es einem Unternehmen oder manchmal einem externen Käufer, der mit dem Unternehmen zusammenarbeitet, Anteile von Mitarbeitern und frühen Investoren zu einem festgelegten Preis zu erwerben. Nein, sie sind kein vollständiger Exit. Aber sie geben den Menschen eine Möglichkeit, einen gewissen Wert zu realisieren, ohne den Verkauf des Unternehmens selbst zu erzwingen.

Tender Offers werden zu einem normalen Betriebsinstrument

Jüngste Carta-Daten, die in Marktübersichten von 2025 zitiert wurden, zeigten einen starken Anstieg der Tender-Aktivität, insbesondere bei Series C und späteren Unternehmen. Das passt zu dem, was viele Gründer und Berater für private Märkte schon länger sagen: tender offers sind keine seltenen Bereinigungsereignisse für ungewöhnliche cap tables mehr. Sie werden zu einem Standardmechanismus für reife private Unternehmen, die Talente binden, die Erwartungen der Aktionäre managen und beweisen müssen, dass equity immer noch etwas bedeutet.

Diese Normalisierung ist wichtig. Sobald tender offers Teil des erwarteten Instrumentariums werden, werden sie nicht mehr als Anzeichen von Notlage oder Vor-Exit-Improvisation interpretiert. Stattdessen beginnen sie wie eine Vergütungspflege zu funktionieren. Ein Unternehmen kann die Moral auffrischen, den Druck auf langjährige Mitarbeiter reduzieren und neuen Mitarbeitern den Beweis liefern, dass equity nicht nur theoretisch ist.

Dies ist besonders wichtig in der KI und anderen boomenden Sektoren, wo große private Unternehmen direkt mit Arbeitgebern des öffentlichen Marktes konkurrieren. Wenn ein Arbeitgeber liquide Aktien anbieten kann und ein anderer nur ein Versprechen, braucht das private Unternehmen irgendwann eine bessere Antwort als Markenprestige. Tender offers sind zunehmend diese Antwort.

Liquidität ist jetzt ein Retention-Produkt

Der beste Weg, die aktuelle Verschiebung zu verstehen, besteht darin, tender offers nicht mehr rein als Finanzinstrumente zu betrachten. Sie sind auch eine Infrastruktur des Arbeitsmarktes. In einem verlängerten privaten Unternehmenszyklus ist partielle Liquidität eine der wenigen glaubwürdigen Möglichkeiten, frühe Mitarbeiter ohne endlose Geduld auf Kurs zu halten.

Das bedeutet nicht, dass jeder Mitarbeiter jede Aktie verkaufen sollte, die er kann. In einigen Fällen, insbesondere bei Unternehmen, die noch schnell wachsen, ist es sinnvoll, ein bedeutsames upside zu behalten. Aber die Existenz einer Wahl verändert die Beziehung. Sie ermöglicht es Mitarbeitern, ein wenig Risiko zu reduzieren, Steuern zu zahlen, Häuser zu kaufen oder einfach aufzuhören, equity als abstrakte Zahl in einem Dashboard zu behandeln. Das kann dazu führen, dass Menschen eher bereit sind zu bleiben, nicht weniger.

Es gibt auch einen subtilen Managementvorteil. Mitarbeiter, die bereits einen gewissen Wert realisiert haben, treffen oft ruhigere Entscheidungen als Mitarbeiter, die sich zwischen Hoffnung und Unsicherheit gefangen fühlen. Ein Teilverkauf kann die emotionale Volatilität reduzieren, die sich ansammelt, wenn die Vergütung an eine zukünftige Transaktion gebunden ist, die außerhalb der Kontrolle einer Einzelperson liegt.

Der secondary market wächst um diese Nachfrage herum

Tender offers sind Teil einer größeren Verschiebung in der Liquidität des privaten Marktes. Sekundärtransaktionen, Continuation Vehicles und strukturierte private Aktienverkäufe haben alle zugenommen, da Investoren nach Wegen suchen, Kapital zurückzugeben, ohne auf eine klassische Exit-Welle zu warten. Mit anderen Worten, der Markt baut Ersatz für den alten IPO-zentrierten Weg, weil der ursprüngliche Weg nicht mehr oft genug frei ist.

Dieses Wachstum ist nützlich, aber es verändert auch die Machtdynamik. Secondary markets belohnen Unternehmen mit starker Nachfrage und sauberer Governance, während schwächere Firmen immer noch Schwierigkeiten haben könnten, eine bedeutsame Liquidität zu schaffen. Tender offers funktionieren am besten, wenn das Management sie bewusst durchführt, klar kommuniziert und vermeidet, sie zu insiderfreundlichen Ereignissen zu machen, die nur einem engen Kreis zugutekommen. Wenn das Unternehmen möchte, dass Mitarbeiter das Programm als Vertrauensbildung betrachten, muss es sich auch so verhalten.

Die Preisgestaltung ist hier zentral. Ein tender offer Preis sendet ein Signal, auch wenn es unvollkommen ist. Wenn Mitarbeiter glauben, dass der Preis echte Überzeugung und einen fairen Prozess widerspiegelt, kann das Ereignis das Vertrauen stärken. Wenn sie glauben, dass der Preis übermäßig manipuliert oder selektiv verfügbar ist, kann dasselbe Ereignis Zynismus hervorrufen.

Tender Offers ersetzen keine Exits, und das ist der Punkt

Einige Investoren befürchten, dass eine weit verbreitete private Liquidität den Druck zum Börsengang verringern könnte. Daran ist etwas Wahres. Wenn Unternehmen große Runden aufnehmen, Sekundäranteile verkaufen und periodische Tender anbieten können, nimmt die Dringlichkeit bezüglich des IPO-Timings ab. Aber das ist nicht unbedingt ungesund. Ein Grund, warum die alte Exit-Kultur schlechte Ergebnisse hervorbrachte, ist, dass sie Unternehmen zu Liquiditätsmeilensteinen drängte, bevor ihre Geschäfte oder Marktbedingungen bereit waren.

Ein besserer Rahmen ist es, tender offers als Druckventile zu behandeln. Sie helfen privaten Unternehmen, aus den richtigen Gründen privat zu bleiben, anstatt weil alle gefangen sind. Dieser Unterschied ist wichtig. Ein Unternehmen mit glaubwürdigen internen Liquiditätsoptionen hat mehr strategische Freiheit als eines, dessen cap table effektiv durch die Ungeduld der Mitarbeiter als Geisel gehalten wird.

Dennoch sind tender offers keine Zauberlösung. Sie vereinfachen weder Steuerregeln, eliminieren Bewertungsrisiken noch garantieren sie zukünftige Liquidität. Sie können auch schwierige interne Fragen aufwerfen, wer wie viel und in welcher Frequenz verkaufen darf. Sobald ein Unternehmen eine erfolgreiche Tender durchführt, können Mitarbeiter vernünftigerweise eine weitere erwarten. Liquidität, wie Vergütung, wird tendenziell Teil der Basis, sobald sie eingeführt wird.

Was Gründer aus dem Trend lernen sollten

Die umfassendere Lektion ist, dass die Startup-Finanzierung mitarbeiterbewusster wird. Nicht freundlicher, genau, aber realistischer. Gründer können nicht länger davon ausgehen, dass Mission und upside Teams durch einen verlängerten privaten Lebenszyklus tragen werden, ohne periodische Beweise, dass das upside greifbar ist.

Das bedeutet, dass die Liquiditätsplanung früherer Aufmerksamkeit bedarf. Wenn ein Unternehmen erwartet, bis zur Spätphase des Wachstums privat zu bleiben, sollte es über Tender-Programme nachdenken, so wie es über Refresh Grants, Vergütungsbänder und die Einstellung von Führungskräften nachdenkt. Nicht als Notmaßnahme, sondern als Teil eines dauerhaften Betriebsmodells.

Es bedeutet auch, dass Gründer ehrlich sein sollten, was equity versprechen kann und was nicht. Die alte Mythologie behandelte Startup-Aktien als Lotterielos mit einer fast moralischen Gewissheit der Auszahlung, wenn alle hart genug arbeiteten. Das reale Bild ist unordentlicher. Tender offers sind ein Zeichen dafür, dass sich der Markt an diese Realität anpasst.

Die Startup-Timeline hat sich bereits geändert

Der Aufstieg von tender offers bedeutet nicht, dass IPOs tot sind oder Akquisitionen weniger wichtig sind. Es bedeutet, dass die einst dominante Annahme eines einzigen Liquiditätshöhepunkts nicht mehr damit übereinstimmt, wie moderne Startups tatsächlich reifen. Der private Lebenszyklus ist länger, die cap table ist komplexer, und Mitarbeiter brauchen etwas Glaubwürdigeres als ewige Erwartung.

Deshalb sind tender offers über ihre rechtliche Struktur hinaus wichtig. Sie erkennen an, dass Liquidität nicht nur ein Anliegen von Investoren ist. Es ist ein Unternehmensgestaltungsproblem. Und die Startups, die es gut handhaben, werden einen Vorteil haben, denn in einem Markt, in dem jeder equity anbietet, wird die Fähigkeit, diese equity nutzbar zu machen, zu einem Differenzierungsmerkmal.

Der neue Startup-Deal ist nicht upside später. Es ist upside, über die Zeit gemanagt.