Stablecoin-Abwicklung zieht Kryptowährung in den Mainstream-Zahlungsverkehr

Kryptowährung hat einen Großteil des letzten Jahrzehnts damit verbracht, über Ideologie, Spekulation und die Zukunft des Geldes zu diskutieren. Stablecoins erzwingen eine praktischere Diskussion. Sie sind weniger auffällig als volatile Tokens und kulturell weniger laut als die frühen Retail-Zyklen von Krypto, aber sie könnten sich als die wichtigste Brücke des Sektors in die Mainstream-Finanzwelt erweisen.

Der Grund ist einfach. Stablecoins tun etwas, das Banken, Fintechs und globale Unternehmen sofort verstehen: Sie bewegen auf Dollar lautende Werte schnell, global und in programmierbarer Form. Das allein garantiert keine Massenadoption. Regulierung, Reserven, Compliance und Distribution sind immer noch von enormer Bedeutung. Aber im Jahr 2026 sind Stablecoins nicht mehr nur Krypto-Grundlagen. Sie beginnen, wie Zahlungsinfrastruktur auszusehen.

Warum Stablecoins jetzt an Bedeutung gewinnen

Timing ist entscheidend. Das frühe Stablecoin-Angebot war oft am stärksten in Krypto-nativen Märkten, wo Trader einen Dollar-Proxy benötigten oder DeFi-Nutzer Sicherheiten brauchten, deren Wert nicht wild schwankte. Dieser Anwendungsfall war real, aber eng gefasst. Was sich geändert hat, ist, dass größere Institutionen Stablecoins jetzt als Abwicklungsinstrument und nicht als Spekulationsprodukt betrachten.

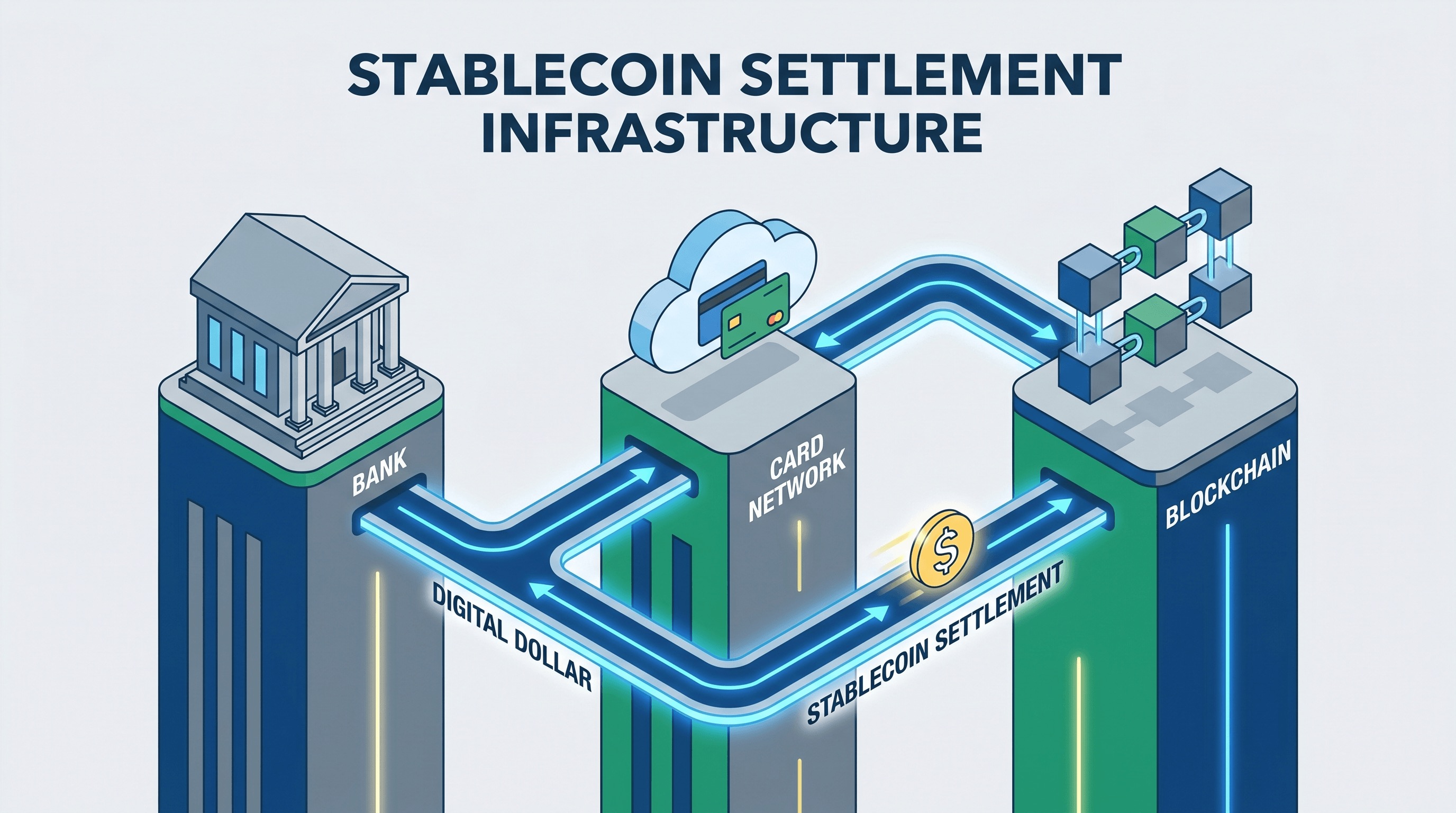

Visas Ankündigung vom Dezember 2025, dass es die USDC-Abwicklung für US-Emittenten und -Acquirer einführen würde, machte diese Verschiebung schwerer abzutun. Die Schlagzeile handelte nicht davon, Karten durch Krypto zu ersetzen. Es ging darum, die Backend-Abwicklungsschicht zu aktualisieren, während das Kundenerlebnis intakt blieb. Visa formulierte den Reiz in operativer Sprache: schnellere Geldbewegung, siebentägige Verfügbarkeit und flexibleres Treasury Management. Das ist genau das Vokabular, das die Mainstream-Finanzwelt verwendet, wenn eine Technologie ernst genommen wird.

Stripe bewegt sich aus einem anderen Blickwinkel in die gleiche Richtung. Die jüngste Stablecoin-Strategie zielt darauf ab, Unternehmen zu ermöglichen, Werte grenzüberschreitend mit weniger Zwischenhändlern zu akzeptieren, zu halten und auszuzahlen. Der Reiz hier ist nicht die philosophische Dezentralisierung. Es ist die praktische Abwicklung. Grenzüberschreitende Geldbewegungen bleiben teuer, langsam und oft durch lokale Bankbeschränkungen fragmentiert. Stablecoins bieten eine softwarebasierte Alternative, die sich leichter in internet-native Workflows einfügen lässt als Legacy-Rails.

Dies ist nicht dasselbe wie Krypto-Massenverbraucherzahlungen

Ein häufiges Missverständnis ist es, das Wachstum von Stablecoins als Beweis dafür zu behandeln, dass Menschen plötzlich Kaffee kaufen wollen, indem sie eine Wallet scannen. Das mag in einigen Märkten geschehen, aber es ist nicht die Hauptgeschichte. Die wichtigere Gelegenheit ist die Backend-Bewegung von Geldern: Händlerabwicklung, Treasury-Transfers, globale Auftragnehmerauszahlungen, Marktplatz-Auszahlungen und grenzüberschreitende B2B-Flüsse.

Diese Unterscheidung ist wichtig, weil sie erklärt, warum Stablecoins erfolgreich sein können, selbst wenn Durchschnittsverbraucher sie kaum bemerken. Viele Infrastrukturtechnologien funktionieren so. Der Gewinner ist nicht immer derjenige, der das Nutzerverhalten direkt ändert. Es ist oft derjenige, der Reibung unter bestehenden Produkten beseitigt. Stablecoins werden zunehmend unter diesen Gesichtspunkten bewertet.

Regulierung wandelt sich vom Blocker zum Filter

Regulierung war lange Zeit die größte Bremse für die institutionelle Stablecoin-Adoption, und das aus gutem Grund. Wenn ein auf Dollar lautender Token als Abwicklungsinfrastruktur fungieren soll, dürfen Reservequalität, Rücknahmerechte, Compliance-Verpflichtungen und rechtliche Klarheit nicht vage sein. Der Markt hat diese Lektion auf die harte Tour gelernt, aus schlecht konzipierten oder schlecht geführten Stablecoin-Experimenten.

Was jetzt anders ist, ist, dass die Regulierung beginnt, weniger als universeller Blocker und mehr als Marktfilter zu fungieren. Frameworks wie MiCA in Europa und neue politische Impulse in den USA rund um Payment Stablecoins helfen dabei, zu definieren, welche Emittenten für den Unternehmenseinsatz glaubwürdig genug erscheinen. Das eliminiert das Risiko nicht, aber es ändert die Diskussion von der Frage, ob Stablecoins überhaupt verwendet werden können, zu der Frage, welche Stablecoins, unter welchen Regeln, für welche Gegenparteien.

Die Bankenfrage wird schärfer

Stablecoins zwingen Banken auch zu einer unbequemen, aber wichtigen strategischen Wahl. Sie können tokenisierte Dollar als eine periphere Krypto-Kuriosität behandeln, oder sie können sie als eine neue Schnittstelle für den Geldverkehr behandeln, die schließlich neben Karten, Überweisungen, ACH und lokalen Payment Rails existieren könnte. Die zweite Sichtweise wird immer schwerer zu ignorieren.

Das bedeutet nicht, dass Banken verschwinden. Tatsächlich funktioniert die Stablecoin-Abwicklung möglicherweise am besten, wenn Banken, Netzwerke und regulierte Emittenten zusammenarbeiten. Banken sind immer noch wichtig für Verwahrung, Compliance, Liquidität, Kundenbeziehungen und die Integration in den Rest des Finanzsystems. Aber der Stack ändert sich. Der Geldverkehr beginnt standardmäßig kontinuierlicher, programmierbarer und globaler auszusehen.

Was noch schiefgehen könnte

Nichts davon garantiert einen reibungslosen Aufstieg. Die Stablecoin-Infrastruktur ist immer noch Blockchain-Überlastung, Emittentenkonzentration, regulatorischen Rückschlägen und einer ungleichmäßigen Integration in lokale Finanzregeln ausgesetzt. Ein Zahlungssystem wird erst dann zur Infrastruktur, wenn Zuverlässigkeit langweilig wird. Stablecoins sind noch nicht ganz so weit.

Es gibt auch ein Governance-Problem. Wenn sich die Stablecoin-Macht um eine kleine Gruppe von Emittenten, Chains und Distributoren konsolidiert, könnte das System am Ende weniger offen aussehen, als Krypto-Befürworter es sich vorgestellt haben. Das mag immer noch kommerziell erfolgreich sein, aber es würde die politische Bedeutung der Technologie verändern.

Warum dieser Trend trotzdem wichtig ist

Selbst mit diesen Einschränkungen ist die Richtung bemerkenswert. Der glaubwürdigste Weg für Kryptowährung in den wirtschaftlichen Mainstream führt möglicherweise nicht über spekulative Assets, die zu alltäglichem Geld werden. Er könnte über Stablecoins führen, die zu einer Abwicklungsschicht werden, auf die sich andere Finanzprodukte stillschweigend verlassen. Das ist eine bescheidenere Geschichte, aber auch eine glaubwürdigere.

Wenn eine Technologie aufhört, Benutzer aufzufordern, ihre Identität zu ändern, und anfängt, Institutionen bei der Lösung eines Kosten-, Timing- oder Liquiditätsproblems zu helfen, beschleunigt sich die Adoption normalerweise. Stablecoins scheinen in diese Phase einzutreten. Sie ersetzen die Finanzwelt nicht. Sie beginnen, sich in sie einzuschleichen.

Deshalb ist dieser Moment wichtig. Die Stablecoin-Abwicklung zieht Kryptowährung aus der Welt des Edge-Case-Enthusiasmus und in die langsamere, schwierigere, folgenschwerere Welt der realen Infrastruktur. Wenn das so weitergeht, könnte die größte Krypto-Erfolgsgeschichte dieses Zyklus weniger wie eine Token-Rallye und mehr wie ein Treasury-Software-Upgrade aussehen.