Europas App Store Regeln schreiben die mobile Produktstrategie neu

Jahrelang wurde die mobile Produktstrategie von einer stabilen Annahme geprägt: Wenn man auf einem Telefon Skalierung erreichen wollte, baute man innerhalb des App Store oder Google Play und akzeptierte die kommerziellen Bedingungen als Teil der Aufgabe. Der Digital Markets Act der EU hat begonnen, diese Annahme zu schwächen. Was zunächst wie ein regulatorischer Streit aussah, entwickelt sich für Produktteams zu etwas Operativerem: einer neuen Reihe von Entscheidungen über Payments, Distribution, Kontobeziehungen und Plattformabhängigkeit.

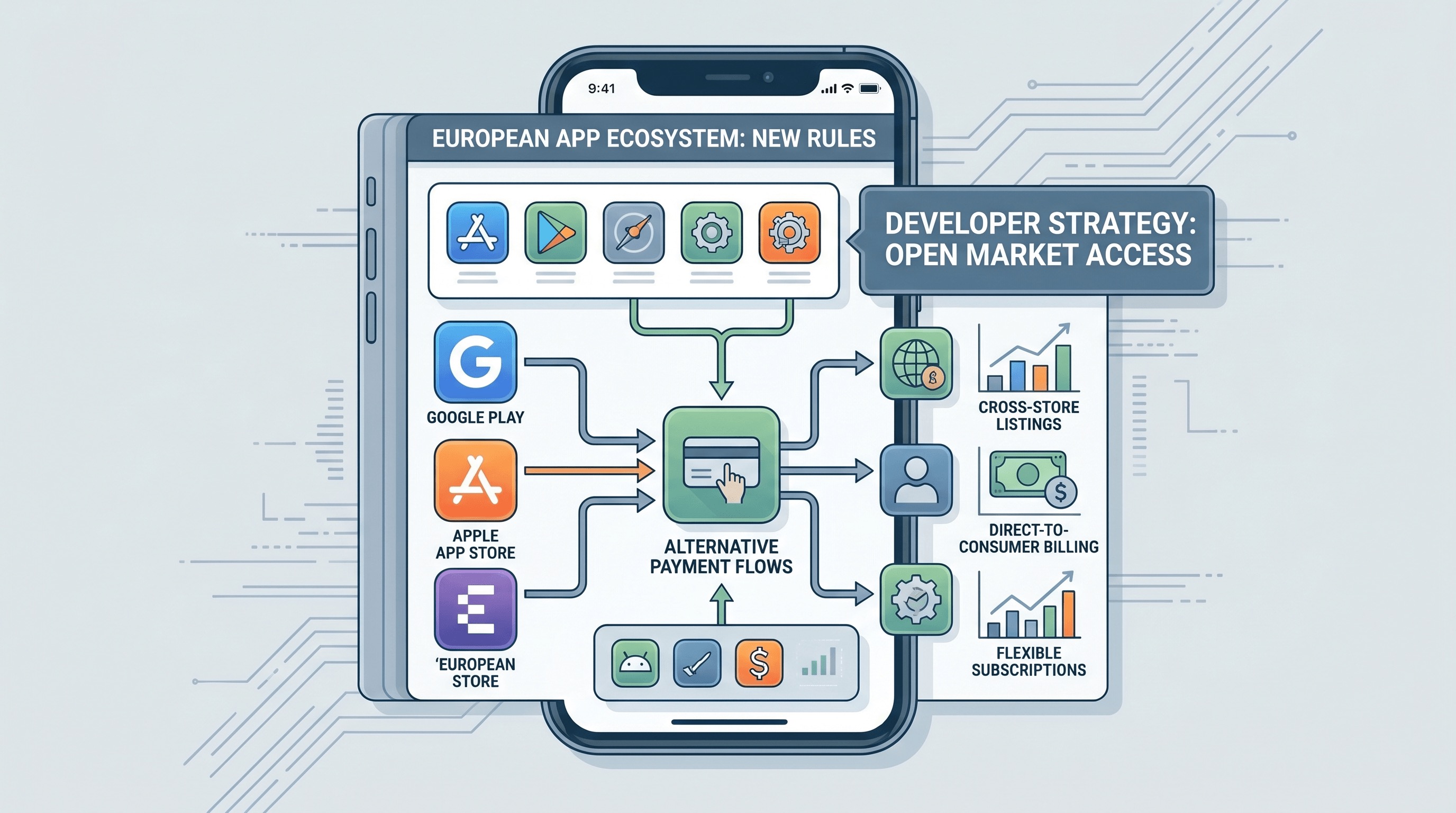

Deshalb ist der DMA weit über Brüssel hinaus von Bedeutung. Apple unterstützt nun alternative Distribution-Optionen, Browser-Engine-Flexibilität und mehr Steuerungspfade für Angebote in der EU, während Google unter ähnlichem Wettbewerbsdruck seine billing- und externen Angebotsoptionen erweitern musste. Das Ergebnis ist kein plötzlicher freier Markt im mobilen Bereich. Es ist ein fragmentierteres, aber strategischeres Umfeld, in dem das Produktteam entscheiden muss, welche Plattformdienste es wert sind, dafür zu bezahlen, und welche Kundenbeziehungen es direkt besitzen möchte.

Dies ist wirklich eine Monetarisierungsgeschichte

Die öffentliche Darstellung rund um den DMA konzentriert sich oft auf sideloading oder alternative App Stores, aber die unmittelbarere Auswirkung für viele Unternehmen ist das monetization design. Sobald Entwickler mehr Möglichkeiten haben, Nutzer zu web checkout oder alternativem billing zu leiten, werden pricing und onboarding nicht mehr von der Plattform festgelegt. Sie werden wieder zu Produktentscheidungen.

Das klingt befreiend, schafft aber auch Arbeit. Ein Team muss nun überlegen, ob der sauberste checkout innerhalb der App, im Web oder in einem hybriden Flow liegt, der sich je nach Geografie ändert. Es muss Gebühren-Tradeoffs gegen Konversionsverluste modellieren. Es muss die Kaufhistorie und das subscription management erklären, wenn derselbe Dienst über mehrere Wege verkauft werden kann. Mit anderen Worten, die Regulierung drängt mobile Unternehmen dazu, anspruchsvollere Einzelhändler zu werden.

Alternative Distribution ist nicht automatisch das Hauptereignis

Alternative App-Marktplätze sorgen für Schlagzeilen, weil sie dramatisch klingen. In der Praxis werden nur einige Kategorien ausreichend profitieren, um die Komplexität zu rechtfertigen. Spiele, margenstarke subscriptions und Produkte mit starker Markenanziehungskraft könnten Gründe haben, alternative Distribution zu erkunden. Viele gewöhnliche Apps werden dies nicht tun. Discovery, updates, Vertrauen und Support sind immer noch echte Vorteile, wenn eine Plattform sie gut handhabt.

Das ist der entscheidende strategische Punkt. Der DMA zwingt nicht jedes Unternehmen, den Standard-Store-Pfad zu verlassen. Er zwingt jedes Unternehmen zu bewerten, was der Standardpfad tatsächlich wert ist. Für einige wird die Apple- oder Google-Distribution ein sinnvolles Bündel von Diensten bleiben. Für andere schaffen die neuen Regeln einen Hebel: selbst wenn sie den Store nie vollständig verlassen, können sie nun aggressiver um ihn herum gestalten.

Mobiles Wachstum wird wieder web-bewusster

Eine der interessantesten Konsequenzen ist die Rückkehr des Webs als erstklassige Wachstums- und billing-Oberfläche. Mobile Teams, die Jahre damit verbracht hatten, in-app purchase Konventionen zu optimieren, überdenken nun account-first onboarding, browserbasierte pricing pages, upgrade funnels und retention programs, die außerhalb der nativen App-Shell existieren. Das bedeutet nicht, dass native Apps weniger wichtig sind. Es bedeutet, dass die App nicht länger als das gesamte Geschäft angenommen wird.

Diese Verschiebung verändert auch die Wirtschaftlichkeit des lifecycle marketing. Wenn die Plattform nicht mehr jeden kritischen Transaktions-Touchpoint besitzt, können Entwickler stärkere direkte Beziehungen rund um Angebote, renewals, bundled plans und customer support aufbauen. Das kann die Margen verbessern, erhöht aber auch die Anforderungen an die operative Disziplin. Direkte Beziehungen sind gerade deshalb wertvoll, weil man sie nun selbst pflegen muss.

Geografie wird Teil der Produktarchitektur

Der DMA schafft auch eine neue Art von Produktkomplexität: regionale Produktlogik. Eine globale App benötigt möglicherweise unterschiedliche payment flows, disclosures, default settings oder distribution mechanics, je nachdem, ob sich der Nutzer in der EU befindet. Das zerbricht die alte Fantasie, dass mobiles product design global einheitlich sein kann, abgesehen von Sprache und Steuern. Regulierung wird Teil des interface design und der revenue architecture.

Teams, die bereits so denken, werden sich schneller anpassen. Payments, identity, trust prompts, legal copy und analytics attribution müssen alle als konfigurierbare Systeme und nicht als fest codierte Annahmen konzipiert werden. Der mobile stack wird konditionaler, und Unternehmen, die compliance als Produkteingabe statt als Last-Minute-Überprüfung behandeln, werden besser positioniert sein.

Die Plattform ist immer noch wichtig, nur anders

Nichts davon bedeutet, dass die Plattformmacht verschwindet. Apple kontrolliert immer noch kritische Teile des iPhone-Erlebnisses, von der Hardware-Integration bis hin zu trust signals und security review. Google profitiert immer noch von der Standard-Distribution und der praktischen Trägheit des Play-Ökosystems. Der DMA reduziert die absolute Kontrolle, aber er beseitigt nicht die Anziehungskraft des Ökosystems. Deshalb werden die wahren Gewinner nicht die Unternehmen sein, die einfach „Offenheit“ feiern. Es werden diejenigen sein, die kluge Kompromisse eingehen, wann Plattformdienste genutzt und wann sie umgangen werden sollen.

Hier lauert auch eine User-Experience-Falle. Zusätzliche Auswahl ist nicht automatisch besser, wenn das Ergebnis verwirrende subscriptions, inkonsistente refund policies oder vertrauensschädigende checkout handoffs sind. Produktteams müssen bedenken, dass eine niedrigere Plattformgebühr nur nützlich ist, wenn Nutzer immer noch konvertieren und bleiben. Freiheit ohne Kohärenz kann das Geschäft ebenso leicht schädigen wie Plattformabhängigkeit.

Was mobile Teams jetzt tun sollten

Der praktische Schritt ist, diesen Moment als Strategieüberprüfung zu behandeln, nicht als compliance patch. Kartieren Sie jede user journey, die Kauf, renewal, upgrade, cancellation und support berührt. Entscheiden Sie, welche journeys in den Store gehören und welche besser direkt verwaltet werden. Bauen Sie pricing- und entitlement-Systeme, die mehrere Akquisitionspfade verarbeiten können. Überprüfen Sie analytics, damit Sie margin, churn und conversion über diese Pfade hinweg vergleichen können.

Es lohnt sich auch, in eine klarere account identity zu investieren. Je mehr sich distribution und billing-Optionen diversifizieren, desto wichtiger wird es, dass der Nutzer versteht, was er gekauft hat, wo er es gekauft hat und wie der support funktioniert. Eine gute account architecture wird Teil des Vertrauens.

Der DMA gestaltet Mobile auf subtile, aber dauerhafte Weise neu

Der größte Effekt des DMA ist möglicherweise keine Welle alternativer App Stores. Es könnte die Normalisierung sein, dass mobile Produktteams wie Cross-Channel-Commerce-Teams denken. Sobald pricing, distribution und customer ownership nicht mehr durch ein einziges Plattform-Regelwerk festgelegt sind, wird die Strategie interessanter und anspruchsvoller.

Das ist die wahre mobile Geschichte hier. Europas App Store Regeln ändern nicht nur, was erlaubt ist. Sie ändern, was kompetente Produktteams wissen müssen. Die Zukunft des mobilen Geschäfts sieht etwas weniger nach Plattformgehorsam und etwas mehr nach channel design aus.

Umsetzbare Erkenntnisse

Wenn Sie ein mobiles Produkt in Europa vertreiben, führen Sie jetzt ein margin-by-flow audit durch. Vergleichen Sie in-app purchase, alternatives billing und web checkout mit realen conversion-Annahmen statt mit Ideologie. Bauen Sie region-aware entitlement logic, bevor Sie sie benötigen. Und wenn Sie versucht sind, DMA-Änderungen als eine rechtliche Nebenaufgabe zu behandeln, widerstehen Sie diesem Instinkt. Dies ist jetzt die Kern-Produktstrategie.