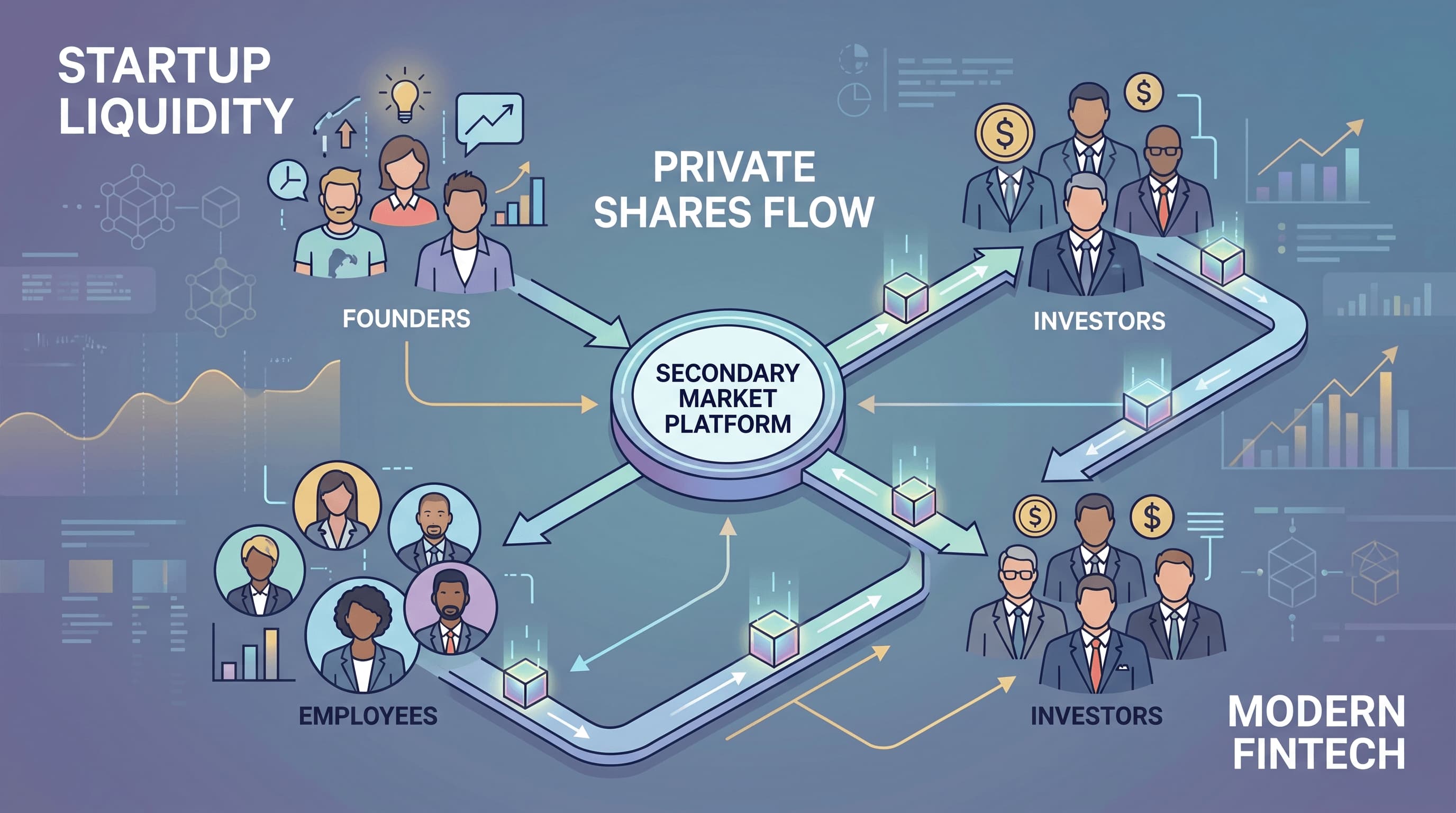

لماذا تنتقل سيولة الشركات الناشئة إلى السوق الثانوية؟

لسنوات، كان وعد الاكتتاب العام الأولي الكبير (IPO) أو الاستحواذ هو التذكرة الذهبية لموظفي الشركات الناشئة. كانت أسهمهم، التي غالبًا ما تشكل جزءًا كبيرًا من تعويضاتهم، رهانًا طويل الأجل على الظهور العام أو بيع الشركة في نهاية المطاف. لكن اللعبة تغيرت. فالشركات الناشئة تبقى خاصة لفترة أطول بكثير – عقد أو أكثر لم يعد أمرًا غير شائع – ومع هذا الجدول الزمني الممتد يطرح سؤال ملح: كيف يمكن للموظفين الوصول إلى القيمة التي ساعدوا في إنشائها قبل حدث خروج قد يكون لا يزال بعيدًا بسنوات؟

الجواب، بشكل متزايد، يكمن في السوق الثانوية. ما كان في السابق نشاطًا متخصصًا أو علامة على الضائقة يتطور بسرعة ليصبح جزءًا طبيعيًا، بل أساسيًا، من البنية التحتية للسوق الخاصة. تقود شركات مثل سترايب (Stripe) وريبلينج (Rippling) هذا التوجه، مما يوضح كيف أصبحت برامج السيولة المنظمة حاسمة للاحتفاظ بالمواهب وإدارة جدول رأس المال (cap table).

ما هي المبيعات الثانوية وعروض الشراء (Tender Offers)؟

دعونا نفكك المصطلحات. عندما نتحدث عن المبيعات الثانوية في سياق الشركات الخاصة، فإننا نشير إلى المعاملات التي يبيع فيها المساهمون الحاليون أسهمهم لمشترين جدد. الأهم من ذلك، أن الشركة نفسها لا تصدر أسهمًا جديدة؛ إنها معاملة بين طرفين يمتلكان بالفعل أو يرغبان في امتلاك أسهم الشركة. فكر في الأمر وكأنك تبيع سيارتك المستعملة – الشركة المصنعة للسيارة لا تشارك في تلك المعاملة المحددة.

من ناحية أخرى، فإن "عرض الشراء" (tender offer) هو برنامج أكثر رسمية ومدعوم من الشركة. في عرض الشراء، تقدم الشركة (أو مستثمر رئيسي) شراء الأسهم من مجموعة محددة من المساهمين – غالبًا الموظفين الحاليين والسابقين – بسعر محدد مسبقًا وخلال إطار زمني محدد. إنه حدث منظم، يوافق عليه مجلس الإدارة عادةً، ومصمم لتوفير السيولة بطريقة خاضعة للرقابة. إنه أقل شبهاً ببيع سيارتك لمشترٍ عشوائي وأكثر شبهاً بالشركة المصنعة للسيارة التي تعرض شراء نموذج معين من المالكين لفترة محدودة.

لماذا يقود الموظفون هذا التحول؟

دافع الموظفين واضح ومباشر: الحياة تحدث. في حين أن أسهم الشركة الناشئة يمكن أن تكون ذات قيمة لا تصدق، إلا أنها تظل "ثروة ورقية" حتى الاكتتاب العام أو الاستحواذ. لدى الموظفين رهون عقارية لدفعها، وأطفال لتعليمهم، ونفقات طبية غير متوقعة، أو ببساطة يرغبون في تنويع ثرواتهم الشخصية. الانتظار من 10 إلى 15 عامًا للاكتتاب العام يعني أن تعويضاتهم، التي غالبًا ما يكون جزء كبير منها في الأسهم، محتجزة إلى أجل غير مسمى. هذا يخلق "قيودًا ذهبية" يمكن أن تسبب الإرهاق في النهاية أو الرغبة في الانتقال إلى شركة عامة حيث تكون تعويضاتهم سائلة على الفور.

إن توفير آلية للموظفين لتحقيق بعض القيمة من أسهمهم، حتى لو كانت جزءًا صغيرًا من ممتلكاتهم، يمكن أن يكون حافزًا هائلاً للروح المعنوية وأداة قوية للاحتفاظ بالمواهب. إنه يقر بمساهمتهم ويساعدهم على إدارة شؤونهم المالية الشخصية دون الحاجة إلى مغادرة الشركة.

لماذا لا يستطيع المؤسسون ومجالس الإدارة تجاهل ذلك؟

بالنسبة للمؤسسين ومجالس الإدارة، لا تتعلق السيولة الثانوية فقط بسعادة الموظفين؛ إنها ضرورة استراتيجية. يمكن أن يؤدي تجاهل الحاجة إلى السيولة إلى عواقب وخيمة، من فقدان المواهب إلى جداول رأس المال المعقدة. إليك سبب عدم تعاملهم مع هذه المعاملات بشكل عرضي:

إدارة التقييم

أي بيع للأسهم، وخاصة عرض الشراء، يحدد نقطة سعر لأسهم الشركة. يجب أن يتماشى هذا التقييم مع الأهداف الاستراتيجية للشركة، وخطط جمع التبرعات المستقبلية، والتقييمات الداخلية. يمكن أن يؤدي السوق الثانوي غير المنظم حيث يتم تداول الأسهم بأسعار مختلفة بشكل كبير أو منخفضة بشكل غير متوقع إلى تعقيد جولات التمويل المستقبلية وإنشاء مشكلات في التصور. تسمح عروض الشراء، كونها خاضعة لسيطرة الشركة، لمجلس الإدارة بتحديد سعر يعكس توقعاتهم الحالية للتقييم.

صحة جدول رأس المال (Cap Table)

يعد جدول رأس المال "النظيف" (cap table) أمرًا حيويًا للمستثمرين المستقبليين والإدراج العام في نهاية المطاف. يمكن أن تؤدي المبيعات الثانوية غير المنظمة إلى تجزئة الملكية، مما يؤدي إلى إدخال العديد من المساهمين الصغار، الذين قد يكونون غير متطورين، والذين قد يعقدون الحوكمة أو المعاملات المستقبلية. يمكن تصميم عروض الشراء لتوحيد الملكية أو إدارة عدد المساهمين، مما يضمن بقاء جدول رأس المال قابلاً للإدارة وجذابًا للمستثمرين المؤسسيين.

الاحتفاظ بالمواهب واكتسابها

في المشهد التكنولوجي التنافسي اليوم، لا يكفي تقديم تعويضات أسهم تنافسية؛ بل أصبح تقديم تعويضات أسهم سائلة هو العامل المميز. تشير الشركات التي توفر خيارات سيولة خاضعة للرقابة للموظفين المحتملين والحاليين إلى أنها ملتزمة برفاهيتهم المالية. يمكن أن يكون هذا أداة قوية لجذب أفضل المواهب التي قد تتجه بخلاف ذلك نحو الشركات العامة أو الشركات الناشئة ذات مسارات الخروج الأكثر وضوحًا.

التأخير الاستراتيجي للاكتتابات العامة الأولية

تتيح القدرة على توفير السيولة دون طرح عام أولي للشركات البقاء خاصة لفترة أطول. وهذا يعني أنها يمكن أن تستمر في التركيز على النمو طويل الأجل، وتطوير المنتجات، والتوسع في السوق دون الضغوط الفصلية والأعباء التنظيمية للأسواق العامة. يمنحهم ذلك مزيدًا من التحكم في روايتهم ويسمح لهم بالنضوج الكامل قبل مواجهة التدقيق العام.

البيانات تتحدث: الأسواق الثانوية كبنية تحتية عادية

التحول واضح. فقد سلط كل من سوق ناسداك الخاص (Nasdaq Private Market) وكارتا (Carta)، وهما لاعبان رئيسيان في النظام البيئي للسوق الخاص، الضوء على الأهمية المتزايدة لعروض الشراء والمبيعات الثانوية. تؤكد ملاحظاتهم أن الشركات تبقى خاصة لفترة أطول بالفعل، مما يجعل سيولة الموظفين حاجة ماسة قبل الاكتتاب العام الأولي.

لننظر إلى الأمثلة الحديثة: أعلنت سترايب (Stripe)، عملاق التكنولوجيا المالية، عن عرض شراء كبير في عام 2025 لموظفيها الحاليين والسابقين، مما يسمح لهم ببيع الأسهم بتقييم قوي قدره 159 مليار دولار. وبالمثل، حصلت ريبلينج (Rippling)، وهي منصة سريعة النمو للموارد البشرية وتكنولوجيا المعلومات، على 450 مليون دولار في تمويل جديد ورتبت في نفس الوقت لإعادة شراء ما يصل إلى 200 مليون دولار من أسهم الموظفين بتقييم 16.8 مليار دولار. هذه ليست حوادث معزولة؛ إنها أعراض لاتجاه أوسع.

تعزز بيانات كارتا من عام 2025 هذا الأمر بشكل أكبر. فقد أبلغت عن مشاركة قوية في عروض الشراء، حيث قادت الشركات في المراحل المتأخرة معظم النشاط على منصتها. هذا ليس مجرد إجراء طارئ للشركات التي تعاني من ضائقة؛ بل أصبح جزءًا قياسيًا من البنية التحتية المالية للشركات الخاصة الناجحة والناضجة.

التنقل في المخاطر والتحديات

بينما توفر الأسواق الثانوية فوائد كبيرة، إلا أنها لا تخلو من تعقيداتها ومخاطرها. يحتاج المؤسسون والموظفون والمستثمرون إلى أن يكونوا على دراية بما يلي:

غموض التسعير والإنصاف

يمكن أن يكون تحديد سعر عادل لأسهم الشركات الخاصة أمرًا صعبًا. على عكس الأسواق العامة التي تتميز بتداول شفاف وفي الوقت الفعلي، غالبًا ما تكون التقييمات الخاصة أقل وضوحًا. في المبيعات الثانوية، يمكن أن يكون هناك تباين كبير في المعلومات: قد يتمكن المشترون (غالبًا مستثمرون مؤسسيون متطورون) من الوصول إلى معلومات مالية أكثر تفصيلاً أو رؤى سوقية أكثر من البائعين الأفراد (الموظفين). في حين تهدف عروض الشراء إلى تخفيف ذلك عن طريق تحديد سعر يوافق عليه مجلس الإدارة، لا يزال من الممكن أن تنشأ أسئلة حول كيفية الوصول إلى هذا التقييم وما إذا كان يعكس حقًا إمكانات الشركة.

الوصول والأهلية

قد لا يكون جميع الموظفين مؤهلين للمشاركة في عرض شراء، أو قد يتم تحديد المبلغ الذي يمكنهم بيعه. غالبًا ما تعتمد الأهلية على عوامل مثل جداول الاستحقاق، ومدة الخدمة، والدور، أو حتى كمية الأسهم المحتفظ بها. يمكن أن يخلق هذا شعورًا بالظلم أو الانقسام بين القوى العاملة إذا تم منح البعض خيارات السيولة بينما لم يتم منح الآخرين.

عدم تماثل المعلومات

هذا تحد مستمر في الأسواق الخاصة. غالبًا ما يفتقر الموظفون الذين يبيعون الأسهم إلى الصورة الكاملة للصحة المالية للشركة، أو خارطة الطريق الاستراتيجية، أو جولات جمع التبرعات المستقبلية المحتملة التي قد يمتلكها المشترون أو الشركة نفسها. يمكن أن يؤدي هذا الاختلال في المعلومات إلى احتمال قيام البائعين ببيع أسهمهم بأقل من قيمتها.

الأهلية غير المتساوية

كما ذكرنا، يمكن أن تختلف معايير المشاركة في عروض الشراء بشكل كبير. قد تعطي بعض البرامج الأولوية للموظفين ذوي الخبرة الطويلة، وقد تركز أخرى على التعيينات المبكرة، وقد تكون بعضها مفتوحة لجميع الموظفين المستحقين حتى نسبة معينة من ممتلكاتهم. إن إدارة هذه التوقعات وضمان العدالة المتصورة هو توازن دقيق للشركات.

الثورة الهادئة: طبقة سيولة جديدة

الفرضية الأساسية صحيحة: السوق الخاص يبني بهدوء ولكن بثبات طبقة السيولة المتطورة الخاصة به. لا يتعلق الأمر فقط بحصول الموظفين على رواتبهم؛ إنه يعيد تشكيل كيفية عمل الشركات الناشئة بشكل أساسي:

- الاحتفاظ بالمواهب: يصبح تعويض الأسهم فائدة أكثر واقعية وأقل تجريدًا، مما يسمح للشركات بالتنافس بشكل أكثر فعالية على المواهب ضد عمالقة السوق العامة.

- إدارة جدول رأس المال (Cap Table): تكتسب مجالس الإدارة أداة استباقية لإدارة قاعدة مساهميها، ومنع التجزئة وضمان التوافق الاستراتيجي.

- توقيت الاكتتاب العام الأولي: تتمتع الشركات بمرونة أكبر لتأخير طرحها العام، مما يسمح لها بالنضوج والتوسع وتحقيق أهدافها الاستراتيجية دون ضغط خارجي لطرحها العام قبل الأوان.

يشير هذا التطور إلى نضوج السوق الخاص. ما بدأ كحل غير رسمي أصبح الآن ممارسة مؤسسية، مما يغير التعريف الحقيقي للنجاح والاستدامة للشركات الناشئة عالية النمو. ومع استمرار هذا الاتجاه، يمكننا أن نتوقع ظهور المزيد من الحلول المبتكرة، مما يزيد من طمس الخطوط الفاصلة بين سيولة السوق الخاص والعام.