عروض الشراء (Tender Offers) تعيد كتابة الجدول الزمني لـ liquidity الشركات الناشئة

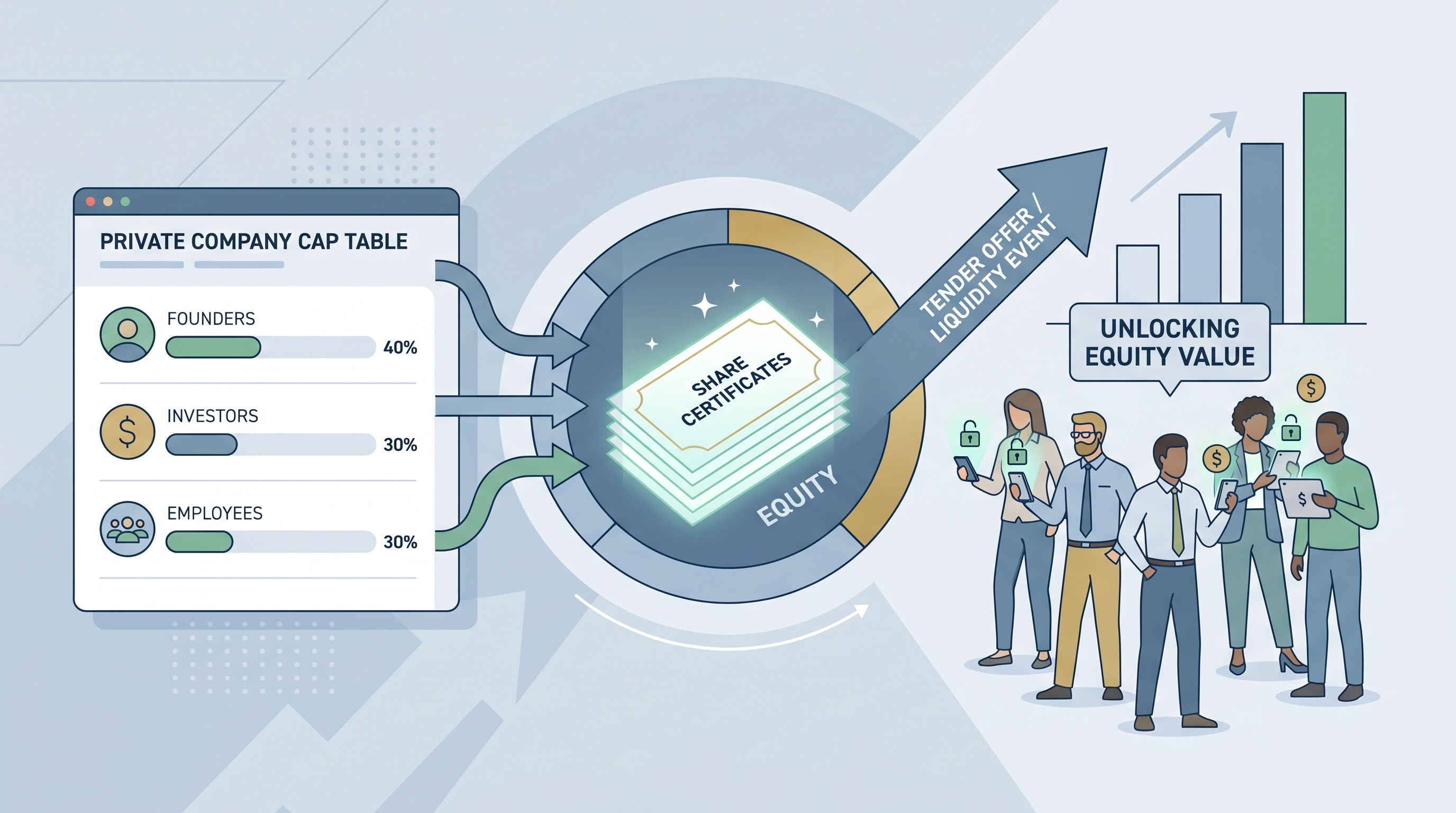

كانت قصة خروج الشركات الناشئة (startup exit) ذات مسار أوضح. كانت الشركة تجمع بضع جولات تمويل، وتمنح الموظفين stock options، وتتوسع بقوة، ثم تستهدف الاستحواذ أو الـ IPO ضمن إطار زمني بدا بشريًا إلى حد ما. لقد انهار هذا الجدول الزمني. فالشركات الناشئة الآن تبقى خاصة لفترة أطول، ويمكن أن تظل التقييمات في المراحل المتأخرة قائمة لسنوات دون إدراج عام، ويُطلب من الموظفين بشكل متزايد التعامل مع الـ illiquid equity كتعويض أثناء انتظار خروج قد يستمر في التأجيل. تبرز عروض الشراء (tender offers) كحل عملي لهذا التناقض.

النقطة المهمة ليست فقط أن المزيد من الشركات الخاصة تقوم بها. بل إن عروض الشراء (tender offers) تغير معنى liquidity الشركات الناشئة. إنها تحول الـ liquidity من حدث خط نهاية واحد إلى وظيفة شركة مُدارة، تقع في مكان ما بين سياسة التعويض، واستراتيجية cap table، والاحتفاظ بالمواهب. لهذا التحول عواقب على المؤسسين والمستثمرين، وخاصة الموظفين الذين أمضوا سنوات يتلقون أجورهم جزئيًا في ثروة ورقية.

الأسواق الخاصة أرهقت الصفقة القديمة أكثر من اللازم

لفترة طويلة، كان العقد الاجتماعي في شركة ناشئة مدعومة برأس مال مخاطر سهل التلخيص: تحمل مخاطر أقل من السوق الآن، واحصل على عائد (upside) لاحقًا. تضعف هذه المنطقية عندما يصبح "لاحقًا" بعد عشر أو اثني عشر عامًا. وفقًا لأبحاث السوق الخاصة التي استُشهد بها مرارًا وتكرارًا في عامي 2025 و2026، تبقى الشركات خاصة لفترة أطول بكثير مما كانت عليه قبل عقد من الزمان. لقد أعيد فتح نافذة الـ IPO بشكل متقطع، ولكن ليس بما يكفي لاستعادة الافتراض القديم بأن الموظفين يمكنهم ببساطة انتظار liquidity السوق العام.

يخلق هذا التأخير مشكلة هيكلية. لا تزال الـ equity تلعب دورًا مركزيًا في التوظيف، لكن قوتها التحفيزية تتآكل إذا لم يتمكن العمال من تحويل أي جزء منها إلى نقد في جدول زمني معقول. قد يكون مهندس كبير انضم في العام الثاني الآن في عامه التاسع، يواجه ضرائب وقرارات ممارسة الخيارات وخيارات حياتية حول حدث liquidity يستمر في التراجع إلى الوراء. عند هذه النقطة، يتوقف "فقط انتظر الـ IPO" عن أن يبدو وكأنه فرصة ويتحول إلى تأجيل غير محدد.

هذا هو السبب في أن عروض الشراء (tender offers) أصبحت أكثر شيوعًا. إنها تسمح لشركة، أو أحيانًا لمشترٍ خارجي يعمل مع الشركة، بشراء أسهم من الموظفين والمستثمرين الأوائل بسعر محدد. لا، إنها ليست خروجًا كاملاً. لكنها تمنح الناس طريقة لتحقيق بعض القيمة دون فرض بيع الشركة نفسها.

عروض الشراء (Tender Offers) تتحول إلى أداة تشغيلية عادية

أظهرت بيانات Carta الأخيرة التي استُشهد بها في ملخصات السوق لعام 2025 انتعاشًا حادًا في نشاط عروض الشراء (tender)، خاصة بين شركات Series C وما بعدها. يتوافق هذا مع ما كان يقوله العديد من المؤسسين ومستشاري الأسواق الخاصة منذ فترة: لم تعد عروض الشراء (tender offers) أحداث تنظيف نادرة لـ cap tables غير عادية. إنها تتحول إلى آلية قياسية للشركات الخاصة الناضجة التي تحتاج إلى الاحتفاظ بالمواهب، وإدارة توقعات المساهمين، وإثبات أن الـ equity لا تزال تعني شيئًا.

هذا التطبيع مهم. بمجرد أن تصبح عروض الشراء (tender offers) جزءًا من مجموعة الأدوات المتوقعة، تتوقف عن تفسيرها على أنها ضائقة أو ارتجال قبل الخروج. بدلاً من ذلك، تبدأ في العمل كصيانة للتعويضات. يمكن للشركة أن تنعش الروح المعنوية، وتقلل الضغط على الموظفين ذوي الخبرة الطويلة، وتمنح المجندين دليلًا على أن الـ equity ليست مجرد نظرية.

هذا مهم بشكل خاص في مجال الذكاء الاصطناعي والقطاعات الساخنة الأخرى حيث تتنافس الشركات الخاصة الكبيرة مباشرة مع أصحاب العمل في السوق العام. إذا كان بإمكان صاحب عمل أن يقدم أسهمًا سائلة (liquid stock) ويمكن لآخر أن يقدم وعدًا فقط، فإن الشركة الخاصة تحتاج في النهاية إلى إجابة أفضل من هيبة العلامة التجارية. وتعتبر عروض الشراء (tender offers) بشكل متزايد هي تلك الإجابة.

الـ liquidity هي الآن منتج احتفاظ

أفضل طريقة لفهم التحول الحالي هي التوقف عن التفكير في عروض الشراء (tender offers) كتمويل بحت. إنها أيضًا بنية تحتية لسوق العمل. في دورة طويلة الأمد للشركات الخاصة، تعد الـ partial liquidity إحدى الطرق القليلة الموثوقة للحفاظ على توافق الموظفين الأوائل دون المطالبة بصبر لا نهاية له.

هذا لا يعني أن كل موظف يجب أن يبيع كل سهم يمكنه بيعه. في بعض الحالات، وخاصة في الشركات التي لا تزال تتضاعف بسرعة، فإن الاحتفاظ بـ upside ذي مغزى أمر منطقي. لكن وجود خيار يغير العلاقة. فهو يسمح للموظفين بتقليل المخاطر قليلاً، ودفع الضرائب، وشراء المنازل، أو ببساطة التوقف عن التعامل مع الـ equity كرقم مجرد في لوحة القيادة. وهذا يمكن أن يجعل الناس أكثر، وليس أقل، رغبة في البقاء.

هناك فائدة إدارية دقيقة أيضًا. فالموظفون الذين حققوا بالفعل بعض القيمة غالبًا ما يتخذون قرارات أكثر هدوءًا من الموظفين الذين يشعرون بأنهم محاصرون بين الأمل وعدم اليقين. يمكن أن يقلل البيع الجزئي من التقلبات العاطفية التي تتراكم عندما يرتبط التعويض بمعاملة مستقبلية خارج سيطرة الفرد.

الـ secondary market ينمو حول هذا الطلب

تُعد عروض الشراء (tender offers) جزءًا من تحول أكبر في liquidity السوق الخاص. فقد توسعت المعاملات الثانوية (secondary transactions)، ومركبات الاستمرارية (continuation vehicles)، ومبيعات الأسهم الخاصة المنظمة (structured private share sales) جميعها مع بحث المستثمرين عن طرق لإعادة رأس المال دون انتظار موجة خروج كلاسيكية. بعبارة أخرى، يبني السوق بدائل للمسار القديم المتمحور حول الـ IPO لأن المسار الأصلي لم يعد متاحًا بما يكفي.

هذا النمو مفيد، لكنه يغير أيضًا ديناميكيات القوة. تكافئ الـ secondary markets الشركات ذات الطلب القوي والحوكمة النظيفة، بينما قد لا تزال الشركات الأضعف تكافح لإنشاء liquidity ذات مغزى. تعمل عروض الشراء (tender offers) بشكل أفضل عندما تديرها الإدارة عمدًا، وتتواصل بوضوح، وتتجنب تحويلها إلى أحداث ودية للمطلعين تستفيد منها دائرة ضيقة فقط. إذا كانت الشركة تريد من الموظفين أن يتعاملوا مع البرنامج على أنه بناء للثقة، فيجب عليها أن تتصرف بهذه الطريقة.

التسعير هو أمر أساسي هنا. يرسل سعر عرض الشراء (tender offer) إشارة، حتى لو كانت غير كاملة. إذا اعتقد الموظفون أن السعر يعكس قناعة حقيقية وعملية عادلة، يمكن للحدث أن يعزز الثقة. وإذا اعتقدوا أن السعر مُدار بشكل مفرط أو متاح بشكل انتقائي، يمكن أن يولد نفس الحدث السخرية.

عروض الشراء (Tender Offers) لا تحل محل المخارج، وهذا هو الهدف

يخشى بعض المستثمرين أن تؤدي الـ private liquidity الواسعة النطاق إلى تقليل الضغط للتحول إلى شركة عامة. هناك بعض الحقيقة في ذلك. إذا تمكنت الشركات من جمع جولات كبيرة، وبيع أسهم ثانوية (secondary shares)، وتقديم عروض شراء (tenders) دورية، فإن الإلحاح حول توقيت الـ IPO يتناقص. لكن هذا ليس بالضرورة غير صحي. أحد الأسباب التي جعلت ثقافة الخروج القديمة تنتج نتائج سيئة هو أنها دفعت الشركات نحو معالم الـ liquidity قبل أن تكون أعمالها أو ظروف السوق جاهزة.

إطار عمل أفضل هو التعامل مع عروض الشراء (tender offers) كصمامات تخفيف الضغط. إنها تساعد الشركات الخاصة على البقاء خاصة للأسباب الصحيحة بدلاً من أن يكون الجميع محاصرين. هذا التمييز مهم. فالشركة التي لديها خيارات liquidity داخلية موثوقة تتمتع بحرية استراتيجية أكبر من تلك التي تكون cap table الخاصة بها محتجزة فعليًا بسبب نفاد صبر الموظفين.

ومع ذلك، فإن عروض الشراء (tender offers) ليست حلاً سحريًا. فهي لا تبسط القواعد الضريبية، ولا تزيل مخاطر التقييم، ولا تضمن liquidity مستقبلية. كما يمكن أن تعرض أسئلة داخلية صعبة حول من يحق له البيع، وكم، وبأي وتيرة. وبمجرد أن تقوم الشركة بتنفيذ عرض شراء (tender) ناجح، قد يتوقع الموظفون بشكل معقول عرضًا آخر. فالـ liquidity، مثل التعويضات، تميل إلى أن تصبح جزءًا من الأساس بمجرد تقديمها.

ما الذي يجب أن يتعلمه المؤسسون من هذا الاتجاه

الدرس الأوسع هو أن تمويل الشركات الناشئة (startup finance) أصبح أكثر وعيًا بالموظفين. ليس أكثر لطفًا، بالضبط، بل أكثر واقعية. لم يعد بإمكان المؤسسين افتراض أن المهمة والـ upside سيحملان الفرق خلال دورة حياة خاصة ممتدة دون دليل دوري على أن الـ upside ملموس.

هذا يعني أن تخطيط الـ liquidity يستحق اهتمامًا مبكرًا. إذا كانت الشركة تتوقع البقاء خاصة حتى مرحلة النمو المتأخرة، فيجب أن تفكر في برامج عروض الشراء (tender) بالطريقة التي تفكر بها في منح التجديد (refresh grants)، ونطاقات التعويضات (compensation bands)، وتوظيف المديرين التنفيذيين. ليس كإجراء طارئ، بل كجزء من نموذج تشغيل دائم.

وهذا يعني أيضًا أن المؤسسين يجب أن يكونوا صادقين بشأن ما يمكن وما لا يمكن أن تعد به الـ equity. تعاملت الأساطير القديمة مع أسهم الشركات الناشئة (startup stock) كتذكرة يانصيب مع يقين أخلاقي تقريبًا بالدفع إذا عمل الجميع بجد بما فيه الكفاية. الصورة الحقيقية أكثر فوضوية. وعروض الشراء (tender offers) هي إحدى العلامات على أن السوق يتكيف مع هذا الواقع.

الجدول الزمني للشركات الناشئة قد تغير بالفعل

لا يعني صعود عروض الشراء (tender offers) أن الـ IPOs قد ماتت أو أن عمليات الاستحواذ أصبحت أقل أهمية. بل يعني أن الافتراض الذي كان سائدًا في السابق بوجود ذروة liquidity واحدة لم يعد يتوافق مع كيفية نضوج الشركات الناشئة الحديثة بالفعل. فدورة الحياة الخاصة أطول، والـ cap table أكثر تعقيدًا، ويحتاج الموظفون إلى شيء أكثر مصداقية من الترقب الدائم.

لهذا السبب تهم عروض الشراء (tender offers) بما يتجاوز هيكلها القانوني. إنها تعترف بأن الـ liquidity ليست مجرد اهتمام للمستثمرين. إنها مشكلة تصميم للشركة. والشركات الناشئة التي تتعامل معها جيدًا ستحظى بميزة، لأنه في سوق حيث يقدم الجميع الـ equity، أصبحت القدرة على جعل هذه الـ equity قابلة للاستخدام عامل تمييز.

الصفقة الجديدة للشركات الناشئة ليست upside لاحقًا. إنها upside، تُدار بمرور الوقت.