تسوية العملات المستقرة تدفع العملات المشفرة نحو المدفوعات السائدة

أمضت العملات المشفرة معظم العقد الماضي في الجدال حول الأيديولوجيا والمضاربة ومستقبل المال. تدفع العملات المستقرة الآن إلى محادثة أكثر عملية. إنها أقل بريقًا من الرموز المتقلبة وأقل صخبًا ثقافيًا من دورات التجزئة المبكرة للعملات المشفرة، ولكنها قد تكون الجسر الأكثر أهمية للقطاع نحو التمويل السائد.

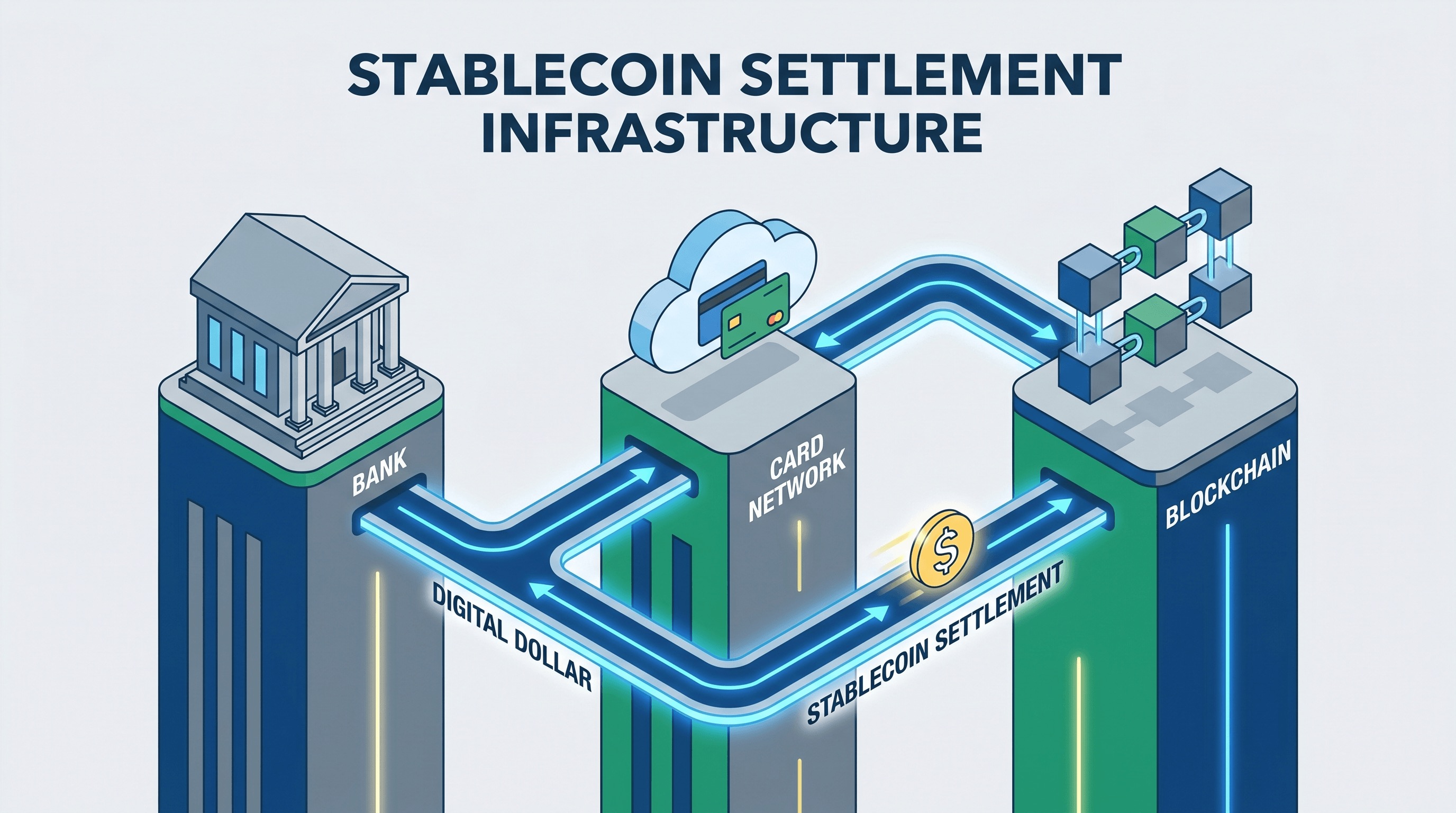

السبب بسيط. تقوم العملات المستقرة بشيء تفهمه البنوك وشركات التكنولوجيا المالية والشركات العالمية على الفور: فهي تحرك القيمة المقومة بالدولار بسرعة وعالميًا وبشكل قابل للبرمجة. هذا وحده لا يضمن التبني الجماعي. لا تزال اللوائح والاحتياطيات والامتثال والتوزيع ذات أهمية قصوى. ولكن في عام 2026، لم تعد العملات المستقرة مجرد بنية تحتية داخلية للعملات المشفرة. لقد بدأت تبدو كبنية تحتية للمدفوعات.

لماذا تكتسب العملات المستقرة زخمًا الآن

التوقيت مهم. كانت جاذبية العملات المستقرة في بدايتها غالبًا الأقوى في أسواق العملات المشفرة الأصلية حيث كان المتداولون بحاجة إلى بديل للدولار أو كان مستخدمو DeFi بحاجة إلى ضمانات لا تتقلب قيمتها بشكل كبير. كانت حالة الاستخدام هذه حقيقية، ولكنها ضيقة. ما تغير هو أن المؤسسات الكبرى ترى الآن العملات المستقرة كأداة تسوية بدلاً من كونها منتجًا للمضاربة.

جعل إعلان Visa في ديسمبر 2025 عن إطلاق تسوية USDC للمصدرين والمستحوذين في الولايات المتحدة من الصعب تجاهل هذا التحول. لم يكن العنوان الرئيسي يدور حول استبدال البطاقات بالعملات المشفرة. بل كان يتعلق بترقية طبقة التسوية الخلفية مع الحفاظ على تجربة المستهلك سليمة. صاغت Visa الجاذبية بلغة تشغيلية: حركة أموال أسرع، وتوفر على مدار سبعة أيام، وإدارة خزانة أكثر مرونة. هذا هو بالضبط المفردات التي يستخدمها التمويل السائد عندما تبدأ التكنولوجيا في أن تصبح جادة.

تتحرك Stripe في نفس الاتجاه من زاوية أخرى. تتعلق استراتيجيتها الأخيرة للعملات المستقرة بتمكين الشركات من قبول القيمة والاحتفاظ بها ودفعها عبر الحدود بعدد أقل من الوسطاء. الجاذبية هنا ليست اللامركزية الفلسفية. إنها تسوية عملية. لا تزال حركة الأموال عبر الحدود باهظة الثمن وبطيئة، وغالبًا ما تكون مجزأة بسبب قيود البنوك المحلية. توفر العملات المستقرة بديلاً على شكل برمجيات يمكن أن يتناسب مع سير العمل الأصلي للإنترنت بسهولة أكبر من الأنظمة التقليدية.

هذا ليس هو نفسه مدفوعات العملات المشفرة الجماعية للمستهلكين

أحد المفاهيم الخاطئة الشائعة هو التعامل مع نمو العملات المستقرة كدليل على أن الناس يريدون فجأة شراء القهوة عن طريق مسح Wallet. قد يحدث ذلك في بعض الأسواق، لكنها ليست القصة الرئيسية. الفرصة الأكثر أهمية هي حركة الأموال الخلفية: تسوية التجار، تحويلات الخزانة، مدفوعات المقاولين العالميين، صرف المدفوعات في الأسواق، وتدفقات B2B عبر الحدود.

هذا التمييز مهم لأنه يفسر سبب قدرة العملات المستقرة على النجاح حتى لو لم يلاحظها المستهلكون العاديون إلا بالكاد. تعمل العديد من تقنيات البنية التحتية بهذه الطريقة. الفائز ليس دائمًا هو الذي يغير سلوك المستخدم بشكل مباشر. غالبًا ما يكون هو الذي يزيل الاحتكاك تحت المنتجات الحالية. يتم تقييم العملات المستقرة بشكل متزايد بهذه الشروط.

اللوائح تتحول من عائق إلى مرشح

لطالما كانت اللوائح هي أكبر عائق أمام تبني العملات المستقرة من قبل المؤسسات، ولسبب وجيه. إذا كان الرمز المقوم بالدولار سيعمل كبنية تحتية للتسوية، فلا يمكن أن تكون جودة الاحتياطيات وحقوق الاسترداد والتزامات الامتثال والوضوح القانوني غامضة. تعلم السوق هذا الدرس بالطريقة الصعبة من تجارب العملات المستقرة سيئة التصميم أو سيئة الإدارة.

ما يختلف الآن هو أن اللوائح بدأت تعمل بشكل أقل كعائق عالمي وأكثر كمرشح للسوق. تساعد الأطر مثل MiCA في أوروبا والزخم الجديد للسياسة الأمريكية حول العملات المستقرة للمدفوعات في تحديد المصدرين الذين يبدون موثوقين بما يكفي للاستخدام المؤسسي. هذا لا يزيل المخاطر، ولكنه يغير المحادثة من ما إذا كان يمكن استخدام العملات المستقرة على الإطلاق إلى أي العملات المستقرة، وبموجب أي قواعد، ولأي أطراف مقابلة.

مسألة البنوك تزداد حدة

تفرض العملات المستقرة أيضًا على البنوك خيارًا استراتيجيًا محرجًا ولكنه مهم. يمكنهم التعامل مع الدولارات المرمزة كفضول هامشي للعملات المشفرة، أو يمكنهم التعامل معها كواجهة جديدة لحركة الأموال قد تجلس في النهاية جنبًا إلى جنب مع البطاقات والتحويلات وACH وأنظمة الدفع المحلية. أصبح الرأي الثاني أصعب تجاهلاً.

هذا لا يعني أن البنوك تختفي. في الواقع، قد تعمل تسوية العملات المستقرة بشكل أفضل عندما تتعاون البنوك والشبكات والمصدرون المنظمون. لا تزال البنوك مهمة للحفظ والامتثال والسيولة وعلاقات العملاء والتكامل مع بقية النظام المالي. لكن المكدس يتغير. تبدأ حركة الأموال في أن تبدو أكثر استمرارية، وأكثر قابلية للبرمجة، وأكثر عالمية بشكل افتراضي.

ما الذي يمكن أن يسوء

لا شيء من هذا يضمن صعودًا سلسًا. لا تزال البنية التحتية للعملات المستقرة معرضة لازدحام Blockchain، وتركيز المصدرين، والتراجعات التنظيمية، والتكامل غير المتكافئ مع قواعد التمويل المحلية. لا يصبح نظام الدفع بنية تحتية إلا عندما تصبح الموثوقية مملة. العملات المستقرة لم تصل إلى هذا الحد بعد.

هناك أيضًا مشكلة حوكمة. إذا تركزت قوة العملات المستقرة حول مجموعة صغيرة من المصدرين والسلاسل والموزعين، فقد يبدو النظام أقل انفتاحًا مما تصوره دعاة العملات المشفرة. قد يظل ذلك ناجحًا تجاريًا، لكنه سيغير المعنى السياسي للتكنولوجيا.

لماذا هذا الاتجاه مهم على أي حال

حتى مع هذه التحذيرات، فإن الاتجاه لافت للنظر. قد لا يكون المسار الأكثر مصداقية للعملات المشفرة نحو التيار الاقتصادي السائد من خلال الأصول المضاربة التي تصبح أموالًا يومية. قد يكون من خلال العملات المستقرة التي تصبح طبقة تسوية تعتمد عليها المنتجات المالية الأخرى بهدوء. هذه قصة أكثر تواضعًا، ولكنها أيضًا أكثر تصديقًا.

عندما تتوقف التكنولوجيا عن مطالبة المستخدمين بتغيير هويتهم وتبدأ في مساعدة المؤسسات على حل مشكلة التكلفة أو التوقيت أو السيولة، فإن التبني يتسارع عادةً. يبدو أن العملات المستقرة تدخل هذه المرحلة. إنها لا تحل محل التمويل. إنها تبدأ في التغلغل فيه.

لهذا السبب تهم هذه اللحظة. تسوية العملات المستقرة تسحب العملات المشفرة من عالم الحماس للحالات الهامشية إلى عالم البنية التحتية الحقيقية الأبطأ والأصعب والأكثر أهمية. إذا استمر ذلك، فقد تبدو أكبر قصة نجاح للعملات المشفرة في هذه الدورة أقل شبهاً بارتفاع قيمة الرموز وأكثر شبهاً بترقية برمجيات الخزانة.