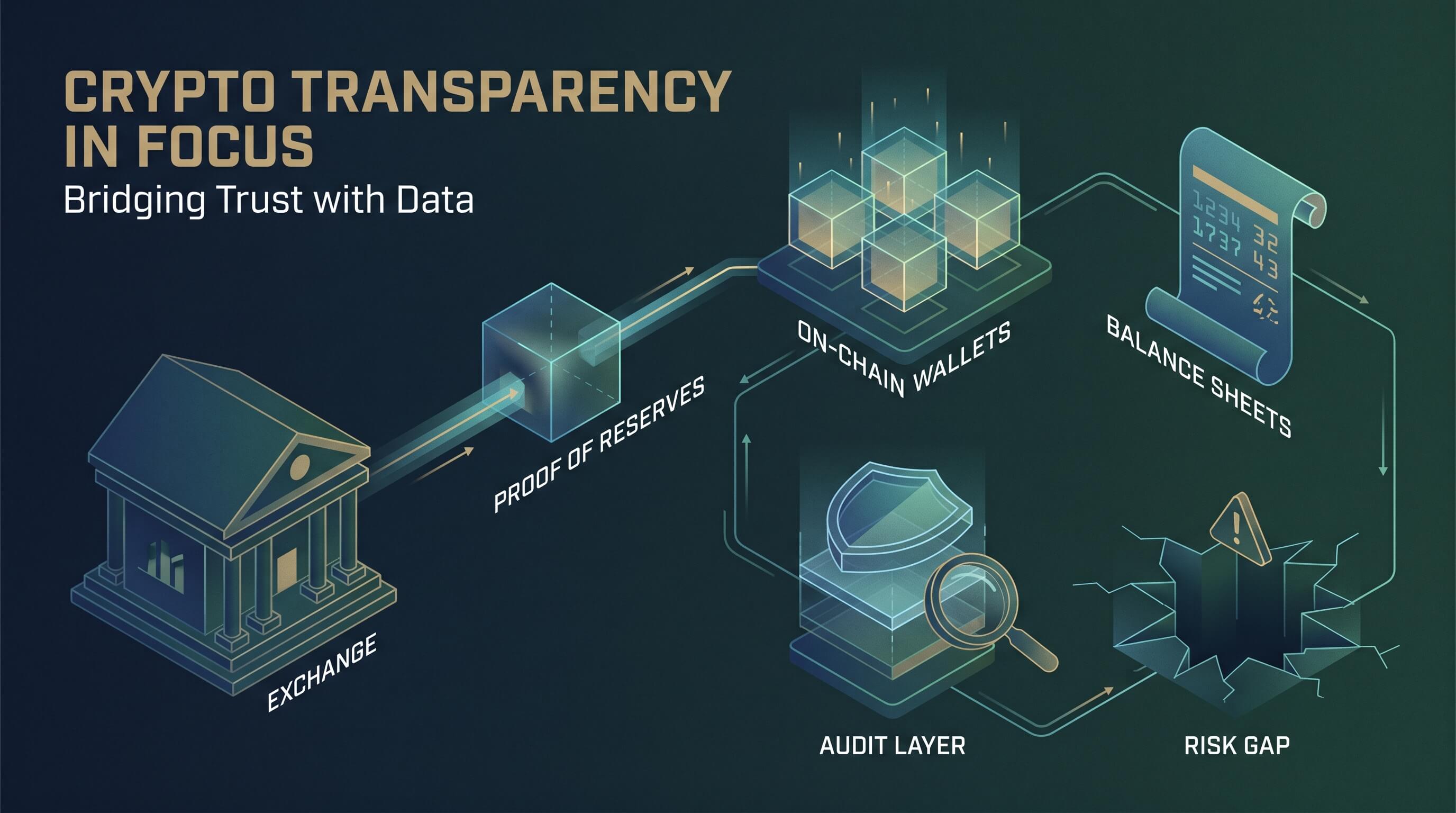

إثبات الاحتياطيات لا يثبت بعد ذلك أن منصة التداول آمنة

أصبح إثبات الاحتياطيات واحدا من أشهر مؤشرات الثقة في قطاع Crypto بعد انهيار FTX، وهذا مفهوم. إذا استطاعت منصة تداول أن تُظهر بشكل مشفّر أنها تسيطر على أصول on-chain معينة، فهذا أفضل بكثير من مطالبة المستخدمين بالثقة في صندوق أسود. لكن الاستنتاج الأوسع، وهو أن إثبات الاحتياطيات يعني أن المنصة آمنة، لا يصمد. فهو يقدم شفافية مفيدة، لكنه ليس اختبارا كاملا للملاءة أو الحوكمة أو سلامة حفظ أموال العملاء.

الفكرة الأساسية بسيطة. قد يجيب إثبات الاحتياطيات عن سؤال واحد، وهو ما إذا كانت المنصة تبدو مالكة لأصول معينة في لحظة محددة. لكنه لا يجيب عن أسئلة أصعب: ما حجم liabilities الأخرى، وهل كُشف عنها كلها، وهل الأصول مرهونة أو مقيّدة، وهل يستطيع المطلعون نقل الأموال بعد snapshot، وهل الضوابط الداخلية قوية بما يكفي؟ لذلك يجب التعامل معه كإشارة واحدة ضمن عملية فحص أوسع، لا كحكم نهائي.

ماذا يثبت إثبات الاحتياطيات فعلا

في معظم النماذج، تنشر المنصة عناوين Wallet أو توقّع رسائل منها لإثبات السيطرة على الأصول، ثم تقارن شركة auditor أو attestation هذه الأصول بلقطة من liabilities العملاء. وتستخدم كثير من الجهات Merkle tree حتى يتمكن المستخدم من التحقق من إدراج رصيده ضمن مجموعة liabilities من دون كشف بيانات الآخرين.

هذا مفيد، لأنه يقلل جزءا من الغموض. لكنه يبقى أضيق بكثير مما يفترضه كثير من المستخدمين. فهو غالبا attestation في نقطة زمنية، وليس مراقبة مستمرة، ويركز عادة على جزء من الميزانية لا على الصورة الكاملة.

لقطة الاحتياطيات ليست ملاءة مستمرة

أكبر قيد هنا هو التوقيت. تقرير proof of reserves يكون عادة snapshot. قد تبدو منصة التداول سليمة صباح يوم المراجعة، ثم تصبح مختلفة تماما بعد ساعات إذا أمكن نقل الأصول أو اقتراضها أو رهنها. هذا لا يعني أن كل منصة تتلاعب، لكنه يعني أن التقرير يجب أن يُقرأ بحدوده الحقيقية.

خذ مثالا عمليا. إذا أظهرت المنصة خمسة مليارات دولار من الأصول on-chain و4.8 مليارات من liabilities العملاء، فقد يبدو ذلك مطمئنا. لكن إذا جاء جزء من تلك الاحتياطيات من قرض قصير الأجل حول نافذة audit، أو جرى استخدام الأصول لاحقا لدعم تداول خاص، فإن التقرير لم يحم العملاء. لقد وصف فقط صورة مؤقتة.

التكرار يساعد لكنه لا يكفي

التقارير الأكثر تكرارا أفضل من التقارير السنوية، لأنها تقلل مساحة التجميل المؤقت. لكن التكرار لا يصلح تقريرا يستبعد liabilities مهمة أو يتجاهل ضعف الحوكمة.

إثبات الاحتياطيات لا يكشف جانب liabilities بالكامل

هنا تكمن المشكلة التي يتم تجاهلها كثيرا في نقاشات Crypto. الاحتياطيات ليست سوى نصف القصة. الأمان يعتمد أيضا على liabilities. إذا كانت المنصة مدينة لعملاء أو مقرضين أو جهات مرتبطة أو لديها تعهدات خارج الميزانية، فقد يخلق تقرير الاحتياطيات شعورا زائفا بالأمان.

تخيل منصة B تعرض احتياطيات on-chain كبيرة ولوحة معلومات أنيقة. قد يظن المستخدمون أن كل شيء مغطى. لكن قد تكون هناك التزامات off-balance-sheet، أو قروض لأطراف مرتبطة، أو دعاوى قانونية، أو التزامات رمزية لم تدخل في التقرير. لا يمكن رؤية ذلك من عناوين Wallet وحدها.

السيطرة على الأصول لا تعني custody أو حوكمة جيدة

قد تسيطر المنصة على Wallets فعلا ومع ذلك تبقى غير آمنة. قد يكون الخلل تشغيليا لا محاسبيا. ضعف key management، وتركيز صلاحيات admin، وسوء الاستجابة للحوادث، والعلاقات الخطرة مع الشركات التابعة، كلها قد تهدد أموال العملاء حتى لو كانت الاحتياطيات حقيقية.

هناك فرق بين امتلاك الأصل وحمايته جيدا. قد تكون المنصة تملك عملاتك اليوم، لكنها تعرّضها غدا للخطر عبر بنية custody هشة أو قرارات خزينة متهورة. صفحة proof of reserves لا تخبرك بذلك.

ما الذي يجب أن ينظر إليه المستخدم الحذر

إذا كنت تقيّم منصة تداول مركزية، فاعتبر proof of reserves ميزة شفافية أساسية فقط. بعد ذلك، انظر إلى المنهجية، وهوية auditor، ونطاق liabilities، وما إذا كانت أصول العملاء مفصولة بوضوح، وسجل الشركة التنظيمي، وطريقة تواصلها عند الضغوط.

القاعدة العملية هنا واضحة: إذا كان شرح الأمان يعتمد على العلامة التجارية أكثر من اعتماده على المنهجية والضوابط، فيجب أن تنخفض ثقتك لا أن ترتفع. الشفافية الجيدة محددة وقابلة للفحص.

الخلاصة الصحيحة لمستخدمي Crypto

وجود إثبات احتياطيات أفضل من غيابه. الصناعة تستفيد من Wallets القابلة للتحقق ومن أدوات مثل Merkle tree ومن ضغوط الإفصاح العام. لكن لا ينبغي تحويل أداة مفيدة إلى أسطورة مريحة.

الخلاصة ليست أن proof of reserves عديم القيمة، بل أنه يجيب عن سؤال ضيق ويترك أسئلة وجودية بلا جواب. إذا كنت تحتفظ بأموال مهمة على منصة مركزية، فافترض أن الأمان يعتمد على الاحتياطيات وliabilities وتصميم custody والحوكمة والتنظيم وعاداتك أنت أيضا.

نقاط عملية

اعتبر إثبات الاحتياطيات خط أساس للشفافية فقط. فضّل المنصات التي تنشر المنهجية وهوية auditor ونطاق liabilities والتحديثات المنتظمة. لا تترك الحيازات طويلة الأجل على منصات لا تشرح custody والحوكمة بوضوح. وعندما يكون ذلك ممكنا، انقل الأصول الاستراتيجية إلى self-custody أو حلول qualified custody التي تفهمها.