تطور Proof of Reserves إلى منظومة ملاءة مالية متكاملة

بدأ Proof of Reserves كإصلاح للمصداقية. فبعد سلسلة من الإخفاقات التي هزّت الثقة، احتاجت البورصات إلى طريقة لإظهار أن أصول العملاء موجودة في مكان ما على السلسلة وليست مجرد أرصدة وهمية في قاعدة بيانات. في تلك اللحظة، بدا نشر معلومات المحفظة وشهادات الاحتياطي وكأنه تقدم. لكن في عام 2026، بدأ هذا الأساس يبدو غير مكتمل. يتجه السوق نحو شيء أوسع: منظومة ملاءة مالية تجمع بين وضوح الاحتياطي على السلسلة، ومحاسبة الالتزامات، وانضباط التدقيق، والتشفير القابل للتحقق من قبل المستخدم، وضوابط تشغيلية أكثر صرامة.

الفرضية هي أن Proof of Reserves يصبح ذا معنى فقط عندما يرتبط بصورة أكمل للالتزامات والمخاطر. الأصول مهمة، لكن الالتزامات لا تقل أهمية. وكذلك الحال بالنسبة للتعهدات، وممارسات الخزانة، وفصل أموال العملاء، وسياسات الضمان، والقدرة على التحقق من أن الأرقام المبلغ عنها ليست مجرد لقطة منسقة بعناية. تتعلم الصناعة، ببطء وأحياناً على مضض، أن بنية الثقة ليست مجرد ملف PDF و Merkle tree وحدهما. إنها نظام.

لماذا لم تعد لقطات الاحتياطي البسيطة كافية

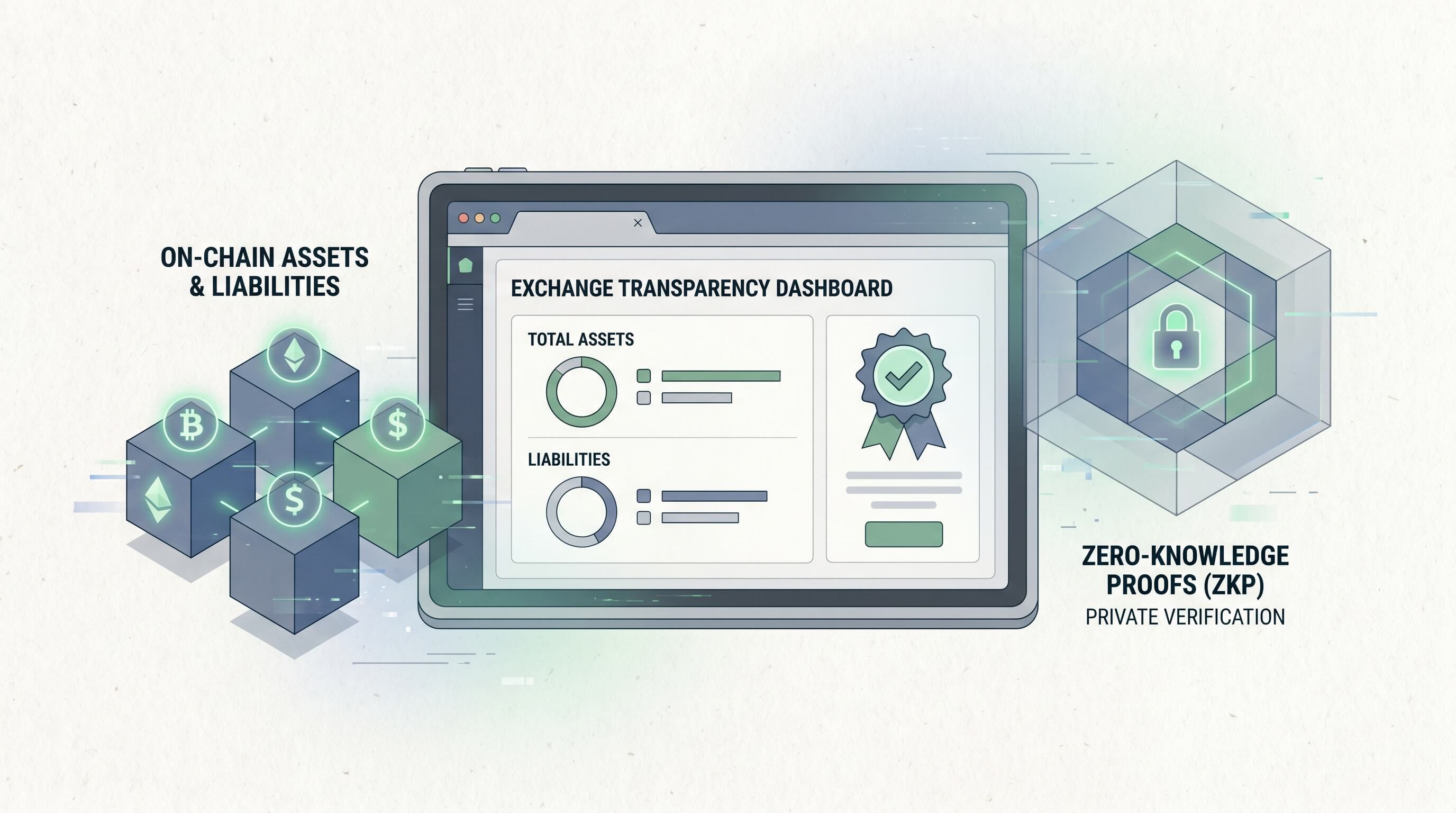

حل الجيل الأول من تقارير Proof of Reserves مشكلة ضيقة. فقد قدم للمستخدمين دليلاً على أن البورصة تتحكم في محافظ معينة ويمكنها توقيع رسائل منها. كان ذلك أفضل من الثقة العمياء، لكنه ترك ثغرات واضحة. يمكن للمنصة عرض الأصول دون الكشف عن الالتزامات المقابلة. ويمكنها اقتراض الأموال بالقرب من تاريخ إصدار الشهادة. ويمكنها نشر نسبة احتياطي تبدو سليمة مع إبقاء الأجزاء المعقدة من الميزانية العمومية بعيدة عن الأنظار.

هذه نقاط الضعف ليست نظرية. إنها متأصلة في الفرق بين دليل الحضانة ودليل الملاءة. تتطلب الملاءة إظهار أن الأصول تتجاوز الالتزامات على أساس مستمر، وليس مجرد وجود بعض الأصول. هذا التمييز هو سبب أن المحادثة الآن تشمل الشهادات المتكررة، وأدلة إدراج الالتزامات، وتكوين الاحتياطي، وما إذا كانت أصول العملاء مفصولة عن النشاط الخاص للمنصة.

كانت Merkle trees مفيدة، لكنها لم تكن الوجهة أبداً

تظل التقارير القائمة على Merkle tree مهمة لأنها تمنح المستخدمين طريقة تحافظ على الخصوصية للتأكد من أن أرصدتهم تم تضمينها في مجموعة الالتزامات. هذا تحسن تقني حقيقي مقارنة بالبيانات الغامضة من الإدارة. لكن Merkle proofs لا تزال جزءاً واحداً فقط. إنها لا تخبر المستخدمين ما إذا كانت الالتزامات مقللة، أو ما إذا كانت الأرصدة السلبية قد عولجت بحكمة، أو ما إذا كانت الالتزامات خارج السلسلة تقع خارج مجموعة البيانات المنشورة.

هنا تصبح الموجة التالية أكثر إثارة للاهتمام. تتحدث البورصات وشركات البنية التحتية بشكل متزايد عن أنظمة تربط بين إثباتات التزامات العملاء، وتتبع الاحتياطي على السلسلة، وشهادات الأطراف الثالثة، والأساليب التشفيرية التي تقلل الحاجة إلى الكشف عن البيانات الداخلية الخام. الهدف ليس الشفافية الكاملة بالمعنى الساذج. إنها شفافية موثوقة بهيكل كافٍ يجعل التلاعب أصعب وأسهل في الكشف.

Zero-knowledge proofs مناسبة للمرحلة الراهنة

تعتبر تقنيات Zero-knowledge proofs جذابة هنا لأنها تتيح للمنصات إثبات حقائق مهمة دون إلقاء كل التفاصيل الحساسة في العرض العام. في سياق الملاءة، يمكن أن يعني ذلك إثبات أن إجمالي الأصول يتجاوز إجمالي الالتزامات، أو أن عتبات احتياطي معينة قد تحققت، أو أن الالتزامات حُسبت وفقًا لقواعد متفق عليها دون الكشف عن كل حساب عميل. هذا أقرب بكثير إلى نوع المساءلة التي تحافظ على الخصوصية والتي تحتاجها صناعة العملات المشفرة بالفعل.

النقطة المثيرة للاهتمام ليست أن zero-knowledge proofs تحل محل عمليات التدقيق سحرياً. إنها لا تفعل ذلك. النقطة هي أنها يمكن أن تضيّق الفجوة بين إمكانية التحقق العلني والسرية التشغيلية. وهذا مهم لأن البورصات لديها أسباب مشروعة لعدم الكشف عن كل هيكل محفظة داخلي أو كل رصيد مستخدم. التحدي هو تجنب تحويل الخصوصية إلى ذريعة شاملة للغموض. عند استخدامها بشكل صحيح، يمكن أن تساعد الأدلة التشفيرية في تحقيق هذا التوازن الدقيق.

تضغط اللوائح التنظيمية على السوق نحو الانضباط التقليدي

سبب آخر لأهمية هذا الموضوع الآن هو أن توقعات الشفافية تقترب من الرقابة المالية التقليدية. تتجه الأطر التنظيمية في الولايات المتحدة وأوروبا والأسواق الرئيسية الأخرى نحو قواعد احتياطي أكثر رسمية، ومعايير إفصاح، وضوابط مكافحة غسل الأموال، ومتطلبات حوكمة. ومهما كان رأي المرء في تفاصيل السياسة، فإن الاتجاه واضح. يتم دفع المنصات المركزية الكبيرة التي تقدم خدمات الحفظ لتتصرف بشكل أقل شبهاً بالشركات الناشئة التجريبية في مجال العملات المشفرة، وأكثر شبهاً بالمؤسسات المالية ذات الالتزامات القابلة للتدقيق.

هذا التحول يغير الحوافز. لا تزال لوحة تحكم الاحتياطي المبهرجة مفيدة للتسويق، لكن المنظمين، والعملاء المؤسسيين، والمستخدمين المتطورين يرغبون في ضوابط قابلة للتكرار. إنهم يريدون دليلاً على أن أصول الاحتياطي ذات جودة عالية، وأن محاسبة الالتزامات سليمة، وأن أموال العملاء لا تختلط بشكل عشوائي، وأن المديرين التنفيذيين يمكن مساءلتهم عن التحريف. بعبارة أخرى، إنهم يريدون عملية، وليس مجرد مسرحية إثبات.

لماذا الملاءة تشغيلية، وليست تشفيرية فقط

يتضمن مكدس الملاءة المالية الكامل أشياء ليست براقة بشكل خاص في أوساط العملات المشفرة. ضوابط الخزانة مهمة. إدارة الوصول مهمة. تكرار المطابقة مهم. المراجعة المستقلة مهمة. التأمين وصناديق حماية المستخدمين مهمة، ولكن فقط إذا كان هيكلها واضحاً وشروط تفعيلها موثوقة. الاستجابة للحوادث مهمة لأن البورصة التي تتمتع بالملاءة لا يزال بإمكانها خذلان المستخدمين تشغيلياً إذا لم تتمكن من احتواء الاختراقات، أو تجميد التدفقات المخترقة، أو التواصل بدقة أثناء الضغط.

هذا هو الجزء من المحادثة الذي يجعل الصناعة أكثر نضجاً. قضت العملات المشفرة سنوات في التعامل مع الثقة كمشكلة يمكن للتشفير الذكي وحده أن يحلها. التشفير ضروري، لكن المؤسسات تفشل بسبب أخطاء الحوكمة والاختصارات التشغيلية بنفس القدر الذي تفشل به بسبب الحسابات الخاطئة. يجب أن يأخذ نظام الملاءة هذا الواقع في الاعتبار.

تأثير السوق يتجاوز البورصات

إذا تحركت البورصات نحو أدوات ملاءة أقوى، فإن الآثار ستنتقل إلى مقدمي خدمات الحفظ، والمراجعين، وبائعي برامج الامتثال، وشركات تحليلات السلسلة. يمكن أن يغير أيضاً توقعات المستخدمين. قد لا يقوم المستخدمون الأفراد بفحص إثبات الالتزام شخصياً، لكنهم يمكن أن يتعلموا التعامل مع أدوات الشفافية المتكررة كمتطلبات أساسية بدلاً من ميزات متميزة. وفي الوقت نفسه، من المرجح أن يطلب العملاء المؤسسيون أدلة أعمق قبل ترك أرصدة كبيرة في المنصات المركزية.

يمكن أن يخلق ذلك منافسة صحية. فبدلاً من التنافس فقط على الرسوم، والقوائم، والرافعة المالية، قد تحتاج المنصات إلى التنافس على جودة بنيتها التحتية للثقة. الفائزون لن يكونوا بالضرورة هم أصحاب لوحات التحكم الأجمل. سيكونون هم الذين ضوابطهم مفهومة، وقابلة للتكرار، ويصعب التلاعب بها.

ما الذي يجب البحث عنه الآن

يجب على المستخدمين والأطراف المقابلة طرح أسئلة أكثر دقة. هل تنشر المنصة أصول الاحتياطي فقط، أو أنها توفر أيضاً منهجية موثوقة للالتزامات؟ هل الشهادات متكررة أم لمرة واحدة؟ هل هناك دليل على فصل الأموال؟ هل أصول الاحتياطي سهلة التقييم والتسييل، أم أنها تتركز في tokens أكثر خطورة؟ هل تشرح البورصة كيفية تعاملها مع الإقراض، والرهن، وإعادة الرهن، أو التعرض لصناعة السوق الداخلية؟ إذا ذكرت zero-knowledge proofs، فما الذي يتم إثباته بالضبط؟

هذه الأسئلة مهمة لأن إخفاقات الثقة في العملات المشفرة نادراً ما تبدأ بكذبة درامية واحدة. إنها تبدأ بحدود غير واضحة، وإفصاحات غامضة، وافتراضات بأن شخصاً آخر قد فحص الأجزاء الصعبة. ساعد Proof of Reserves في إبعاد الصناعة عن الغموض التام. والخطوة التالية هي التوقف عن التظاهر بأن الاحتياطيات وحدها تحسم المسألة.

الاتجاه الحقيقي للتقدم

الشيء الأكثر أهمية الذي يحدث في شفافية العملات المشفرة ليس أن البورصات تنشر المزيد من الرسوم البيانية. بل هو أن السوق يكتشف ببطء شكل البنية التحتية المالية الموثوقة. هذه البنية التحتية هي جزء منها تشفير، وجزء منها محاسبة، وجزء منها حوكمة، وجزء منها تنظيم. لا يبدو أي من ذلك "أصيلاً للعملات المشفرة" بالمعنى الرومانسي. إنه يبدو مؤسسياً.

وهذا بالضبط هو سبب أهميته. إذا أرادت منصات العملات المشفرة المركزية أن تظل كبيرة بما يكفي لتكون مؤثرة، فإنها تحتاج إلى أنظمة ثقة تصمد أمام التدقيق بدلاً من الشعارات. كان Proof of Reserves هو الخطوة الافتتاحية. ومنظومة الملاءة المالية الكاملة هي الجزء الذي قد يدوم بالفعل.